Con i certificati a leva si può tradare con successo in qualsiasi situazione di mercato

I prodotti a leva sono estremamente popolari tra i traders. Grazie all’effetto leva e al fatto che si può fare affidamento su entrambe le direzioni di mercato, long o short, questi prodotti sono indispensabili per i trader. Ma non tutti i prodotti sono validi per ogni scenario. Per poter utilizzare correttamente gli strumenti utili, questa Coverstory presenta le peculiarità delle diverse varianti e mostra i vantaggi e gli svantaggi in diverse situazioni di mercato.

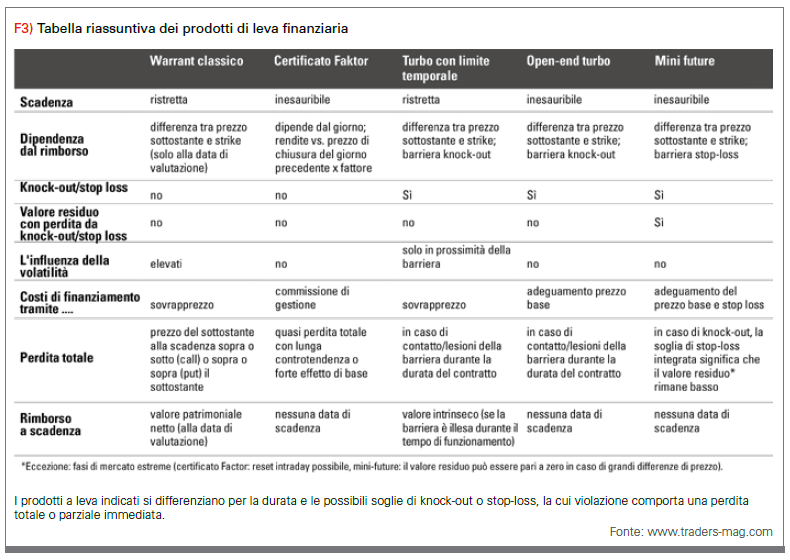

I prodotti con leva finanziaria hanno una lunga tradizione. Il primo mandato conosciuto risale al 1730. La categoria più recente di prodotti con leva finanziaria sono i Certificati Factor, che hanno visto la luce nel 2009. Tuttavia, non importa se vecchie o nuove, tutte le categorie di prodotti con leva finanziaria rappresentano storie di successo. Volendo riassumere, ne esistono di tre tipi: Prodotti Knock-out, Warrant e Certificati Factor. Oggi ci concentreremo su questi documenti. Il primo passo consiste nel determinare per quali trader questi prodotti sono adatti. In seguito verrà mostrata la differenza tra le tre categorie, inclusi i rispettivi punti di forza e di debolezza dei vari prodotti di leva nelle rispettive fasi di mercato.

Numerose possibilità di applicazione

I prodotti a leva finanziaria sono strumenti diversificati e possono quindi essere utilizzati in un’ampia varietà di modi. Possono essere impiegati per scopi diversi e in tutte le fasi del mercato: facilitare la diversificazione di portafogli più piccoli, migliorare la performance, implementare varie strategie di trading o coprire posizioni esistenti, dette anche operazioni di copertura. I prodotti a leva sono fondamentalmente adatti ad ogni tipo di trader, bisogna solo trovare, in base allo scopo che si vuole raggiungere, la categoria adatta.

Come funzionano i Knock-outs

Nel caso di un prodotto Knock-out a prezzi crescenti (long), i trader pagano solo una parte del sottostante, ma partecipano pienamente all’andamento del valore dello stesso. La parte che l’acquirente del prodotto acquisisce è la differenza tra il valore attuale del sottostante e il prezzo di base. L’effetto leva deriva dal minore apporto di capitale. L’emittente fornisce il resto come prestito. In caso di un prodotto knock-out a prezzi in calo (short), l’emittente vende il valore del prezzo di base a zero. Poiché qui si deve impiegare solo una parte del prezzo corrente, si verifica anche un effetto leva.

Gli emittenti offrono un gran numero di prodotti Knock-out su una varietà di strumenti sottostanti. Sostanzialmente ci sono tre varianti di questo tipo di prodotto:

- Prodotti Knock-out con limiti di scadenza

- Prodotti Knock-out senza limiti di scadenza

- Prodotti Knock-out senza limiti di scadenza con stop-loss aggiuntivo

Un prodotto knock-out con limiti di scadenza ha un prezzo di base fisso a partire dal quale viene quotato. Definisce la soglia di knock-out, che non deve essere violata, altrimenti il prodotto scade senza valore. Un prodotto knock-out senza limite di scadenza si comporta in modo molto simile, ma viene ripetutamente prolungato con l’adeguamento del prezzo di base nel tempo, al fine di includere gradualmente nel prodotto i costi di finanziamento del credito.

In caso di knock-out senza limite di scadenza e stop-loss, noto anche come mini-future da alcuni emittenti, esiste una soglia di stop-loss in aggiunta al prezzo base. La differenza residua tra lo stop-loss e il prezzo di base, che l’emittente ottiene sciogliendo la costruzione sul mercato, viene accreditata al trader come valore residuo.

Come funzionano i Warrants

I warrant funzionano secondo un principio completamente diverso. Un call warrant autorizza teoricamente il trader ad acquistare il sottostante ad un certo prezzo (il prezzo di esercizio) alla scadenza. Se il prezzo del sottostante alla scadenza è superiore al prezzo di esercizio, questo è ovviamente vantaggioso. In caso di put warrant, il detentore ha il diritto teorico di vendere il sottostante all’emittente al prezzo di esercizio alla data di scadenza. In questo modo pertanto si beneficia se il prezzo del sottostante scende il più possibile al di sotto del prezzo di esercizio.

In entrambi i casi, i diritti sono solo teorici in quanto in pratica il valore intrinseco è regolato in contanti e le attività sottostanti non sono scambiate fisicamente.

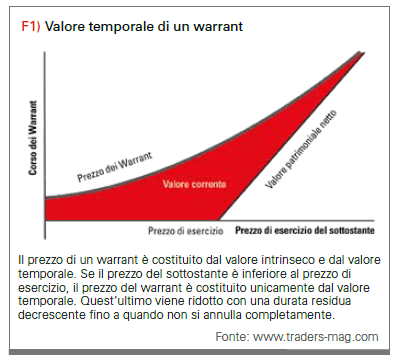

Il prezzo di questi prodotti è costituito da due componenti: il fair value e il valore intrinseco (vedi figura 1). Se il valore sottostante di un call warrant è quotato al di sotto del prezzo d’esercizio durante il periodo, questo è conosciuto in gergo tecnico come “out of the money”, vicino al prezzo d’esercizio come “in the money” e al di sopra del prezzo d’esercizio come “in the money”, nel caso di un put warrant, è viceversa.

Se un warrant è quotato out of the money, il valore intrinseco è pari a zero e solo il valore temporale determina il prezzo. Il valore temporale dei warrant è generalmente di grande importanza per comprendere la loro formazione del prezzo. I trader dovrebbero notare che i warrant perdono il loro valore temporale più rapidamente nelle ultime settimane dal termine e che alla fine questo è pari a zero. Ciò significa che solo un possibile valore intrinseco è rilevante per il prezzo di regolamento finale se i trader non hanno già venduto il prodotto prematuramente.

Il fair value è influenzato da vari fattori, soprattutto la durata residua e la volatilità. Gli operatori devono tenere presente che non si tratta della volatilità del sottostante osservata storicamente, ma della gamma di fluttuazione attesa dall’emittente, la volatilità implicita. Questo fattore di influenza significa che i warrant non sono un prodotto adatto ad ogni scenario.

Così funzionano i certificati Factor

I certificati factor offrono ai trader la possibilità di partecipare alla performance giornaliera di un titolo sottostante con leva costante. Con giornaliera ci si riferisce alla variazione percentuale di valore in un giorno di trading rispetto al prezzo di chiusura del giorno precedente. Per altri prodotti con leva finanziaria, questa cambia nel tempo a seconda dell’evoluzione del titolo sottostante. I certificati factor non richiedono un prezzo base, una soglia di knock-out o un limite di scadenza, in quanto rappresentano una variante con effetto leva dell’indice sottostante calcolato da un organismo esterno (ad esempio la borsa tedesca) che corrisponde al valore base corrispettivo con effetto leva. In poche parole, se il valore base aumenta del tre per cento in un dato giorno, un certificato long a doppio fattore aumenterà del sei per cento in quel giorno rispetto al giorno precedente.

T2) Certificati del fattore di vantaggio prestazionale

Al fine di garantire che l’indice a leva non possa scendere a zero in caso di perdite estreme di valore, viene effettuato un reset quando vengono raggiunte determinate soglie. Ciò significa che viene introdotta una nuova base di calcolo all’interno del giorno di trading, ossia viene simulata una nuova giornata di trading. Di norma, questa misura viene adottata se l’indice a leva ha perdite del 50%. Ciò corrisponde, ad esempio, ad una perdita di valore del sottostante del 25% con un fattore due o del 6,25% con un fattore otto.

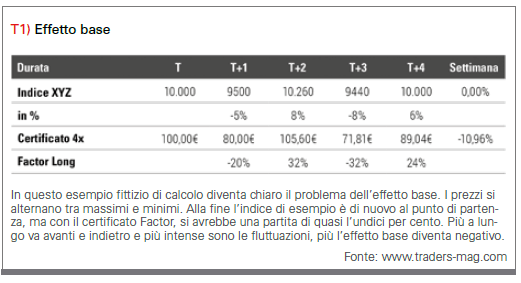

La caratteristica più importante da conoscere per il giusto utilizzo è che poiché la leva viene regolata ogni giorno al valore originale, c’è un effetto matematico: l’effetto base. Ad esempio, se il valore di base diminuisce solo del 5% e aumenta del 5%, il giorno successivo non è ancora tornato al punto di partenza. Questo perché il guadagno del 5% proviene dalla base inferiore (95% del prezzo originale). In determinate circostanze, questo effetto può essere intensificato dall’effetto leva dei certificati factor. Si scoprirà immediatamente in quali scenari ci si trova e se scegliere quindi altri prodotti.

Scenario 1: Prezzi in leggero aumento

Quando i prezzi sono in leggero aumento, si possono utilizzare diversi prodotti a leva. Un ruolo importante è giocato dal tipo di movimento verso l’alto: piuttosto continuo con poche deviazioni verso il basso o ondulatorio con grandi deviazioni verso l’alto e verso il basso. I certificati factor sono i meno adatti per quest’ultima variante. L’effetto base già menzionato può quindi portare a perdite anche se la direzione del movimento era effettivamente corretta. La tabella 1 lo illustra utilizzando un esempio di calcolo. I prodotti Knock-out sono più adatti ai movimenti volatili verso l’alto. Quando si scelgono i prodotti Knock-out, ci si dovrebbe solo assicurare che le barriere Knock-out siano sufficientemente distanti in modo che esse non vengano colpite immediatamente in caso di un temporaneo movimento in controtendenza. Anche le opzioni Call sono adatte in una certa misura, ma sono gravate dal fatto che la volatilità normalmente diminuisce quando i prezzi aumentano, il che ha un impatto negativo sul valore equo. Eccezione: se si acquista un Warrant call che è già relativamente lontano in termini monetari, l’influenza del valore equo sul valore totale è relativamente piccola e quindi trascurabile.

Se si prevede una crescita lenta e continua del mercato, i prodotti knock-out e i certificati Factor sono adatti. Poiché una tale fase di mercato è solitamente accompagnata da un calo significativo della volatilità, i warrant call sono invece meno adatti.

Scenario 2: Aumento dinamico dei prezzi

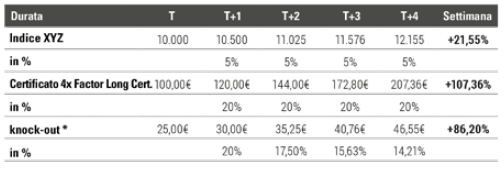

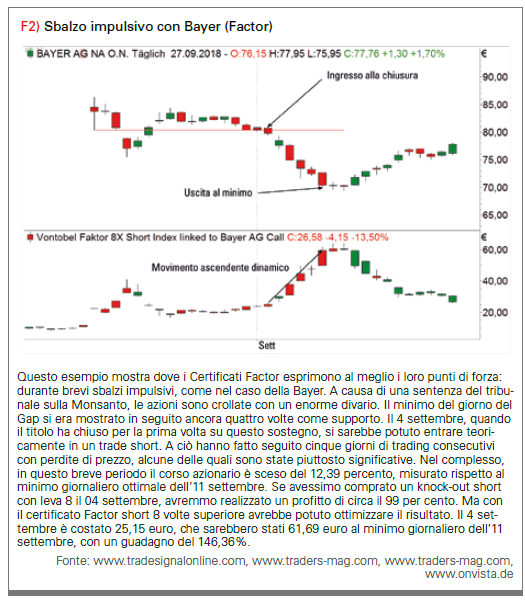

La tabella 2 mostra la superiorità di questa categoria di prodotti rispetto ad altri prodotti di leva finanziaria quando ci sono significativi guadagni sul prezzo per diversi giorni consecutivi. Poiché la leva finanziaria è la stessa ogni giorno, il risultato è migliore alla fine rispetto ad altri strumenti, poiché la leva finanziaria di una call diminuisce ulteriormente con l’aumento dei prezzi. Dal momento che i movimenti impulsivi di solito durano solo pochi giorni, i certificati Factor sono particolarmente adatti al trading a breve termine.

I certificati knock-out e i warrant sono adatti anche a questo scenario. Perché se, contrariamente alle aspettative, avvengono uno o due giorni di contrattazione avversi, il piccolo vantaggio in termini di performance dei certificati factor scompare rapidamente…

Scenario 3: Trading a prezzi in calo

Se il movimento al ribasso previsto è stato preceduto da un movimento continuo verso l’alto più lungo, si può presumere che la volatilità implicita sia bassa, come spesso accade con i prezzi in continuo aumento. Allora i warrant sono di solito relativamente economici. Se segue un movimento dinamico al ribasso, la volatilità implicita spesso aumenta significativamente. Se si è già in possesso di warrant put in questo momento, se ne beneficia due volte: da un lato della volatilità dei prezzi e dall’altro della crescente volatilità, che fa aumentare il fair value. Per questo motivo, i warrant sono particolarmente adatti per la caduta dei prezzi se in precedenza la volatilità era bassa e l’ingresso è avvenuto in tempo utile.

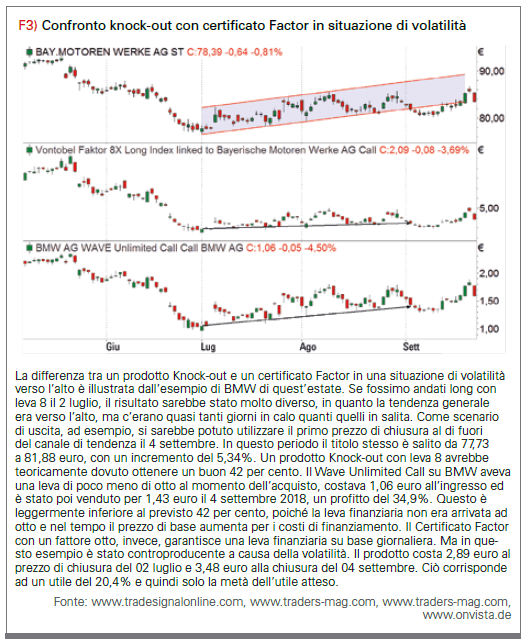

Le altre categorie di prodotti sono fondamentalmente altrettanto adatte al calo dei prezzi. Nel caso dei certificati Factor, per analogia con l’aumento dei prezzi vale quanto segue: se il movimento al ribasso è accompagnato da ampie fluttuazioni, sono invece meno adatti. Quanto più continua e dinamica è la correzione, tanto più elevata diventa la performance dei certificati Factor short.

Lo stesso consiglio del lato long vale anche per i prodotti Knock-out: assicurarsi che la barriera knock-out sia sufficientemente lontana in modo che non possa essere eliminata prematuramente in caso di forti fluttuazioni del valore sottostante.

Scenario 4: Copertura contro il calo dei prezzi

Mettiamo il caso che si hanno azioni o indici ETF in portafoglio e non si vuole venderli, e si sospetta tuttavia che si verificherà una correzione. Poiché non si ha il desiderio di andare in negativo in modo significativo in questo caso, ci si vuole proteggere dalle perdite. Anche i prodotti di leva finanziaria sono adatti a questo scopo. Poiché anche il valore equo dei warrant aumenta con l’aumentare della volatilità implicita, essi sono particolarmente adatti alla copertura. Si può coprire quasi tutte o solo una parte delle perdite. Spiegheremo entrambe le varianti utilizzando un esempio. Ipotizziamo di avere in portafoglio 100 azioni Daimler. Attualmente (settembre 2018), l’azione costa 54,21 euro. La si vuole mantenere almeno fino all’estate 2020. Per una copertura quasi completa, si può ad esempio acquistare un warrant put. Un esempio che costa 0,94 euro al momento del calcolo, ha una scadenza del 17 settembre 2020 e prezzo base di 54 euro. Il rapporto di sottoscrizione è di 0,1. Questo significa che un’azione copre il movimento di 0,1 azioni. Al contrario, si ha bisogno di dieci warrant put per coprire un’azione. Poiché si hanno 100 azioni, si dovrebbe comprare 1000 put. La trappola diventa evidente: mentre il valore della posizione azionaria all’inizio è di 5.421 euro, essa deve pagare 940 euro (più i costi di transazione) per la copertura totale delle perdite. Alla fine, questo è il 17,34% della somma da proteggere, il che è difficilmente accettabile.

Mettiamo ora ad esempio che ci si voglia solo assicurare contro le perdite al di sotto dei 40 euro perché si può far fronte alle perdite fino ad allora. Per fare questo, si devono acquistare i warrant put con un prezzo base di 40 euro. Anche questi Warrant put hanno un rapporto di sottoscrizione di 0,1 e la stessa durata. Il tasso di cambio è di 0,33 euro, quindi questa copertura parziale costerebbe solo 330 euro: poco più di un terzo della copertura totale. La regola di base è: più lungo è il periodo da coprire e più il prezzo base è vicino a quello del denaro, più costosa è la copertura e maggiore sarà il fair value.

Oltre ai warrant, anche i prodotti knock-out sono adatti alla copertura. Esiste tuttavia il rischio che si venga eliminati prematuramente e quindi si perda la protezione.

Vale quindi quanto segue: più lontano è la barriera knock-out, minore è il rischio di essere eliminato in anticipo. Tuttavia, la copertura diventa sempre più costosa con l’aumentare della distanza dal knock-out.

Anche in questo caso la quantità necessaria per la copertura viene determinata con la formula:

Numero di azioni da coprire / rapporto di sottoscrizione

Un esempio fittizio: un’azione costa 100 euro e si hanno in portafoglio 50 azioni. Se si acquista un Turbo-Bear con un prezzo base di 105 euro e un rapporto di ritiro di 1,0, costa cinque euro (senza premio). La leva finanziaria è 20. Si devono quindi spendere 250 euro per coprire completamente la posizione.

Tuttavia, se si prende un Turbo Bear con un prezzo base di 120 euro, la leva è solo a cinque e il rischio di essere eliminato prematuramente è di conseguenza inferiore. Tuttavia, questo prodotto fittizio costerebbe 15 euro senza tenere conto del listino e la copertura completa costerebbe 750 euro.

La terza categoria di certificati factor non è idonea alla copertura a più lungo termine a causa della dipendenza dalle tracce già discussa, in quanto il risultato è difficilmente calcolabile anche a causa dell’effetto base.

La domanda sul tempo

Oltre alla domanda su quale tendenza di mercato aspettarsi, si dovrebbe anche definire chiaramente l’orizzonte temporale, importante anche per la scelta della giusta categoria di prodotti a leva. Se si vuole investire nel lungo termine, sfruttando i prodotti leva per evitare di aver bisogno di troppi capitali, allora i prodotti knock-out senza limiti di scadenza sono la scelta giusta, poiché non restringono l’orizzonte temporale. Tuttavia, si deve tenere conto del fatto che il prezzo base viene successivamente corretto verso l’alto per includere i costi di finanziamento. Se il valore base si muove troppo poco, può accadere che la scadenza termini anticipatamente a causa di un knock-out.

Nel trading a breve e medio termine, tutti e tre gli strumenti sono sostanzialmente adeguati. Ci si dovrebbe tuttavia garantire che, nel caso di prodotti con una scadenza limitata, siano soddisfatte le seguenti condizioni.

Il termine prevale anche sull’orizzonte temporale dell’operazione.

Nel caso dei warrant, è consigliabile selezionare nuovamente l’orizzonte temporale atteso più almeno sei settimane, in quanto la perdita di valore equo delle opzioni sembra aumentare in modo sproporzionato durante questo periodo.

È proprio a questo livello di tempo che si può utilizzare la leva, che viene adeguata quotidianamente. Anche i warrant sono fondamentalmente adatti, poiché la perdita di fair value in pochi giorni, se la durata residua non è troppo breve, non è particolarmente ponderata. Tuttavia, l’influenza della volatilità rende il risultato alquanto incalcolabile, soprattutto a brevissimo termine.

La valutazione dei rischi

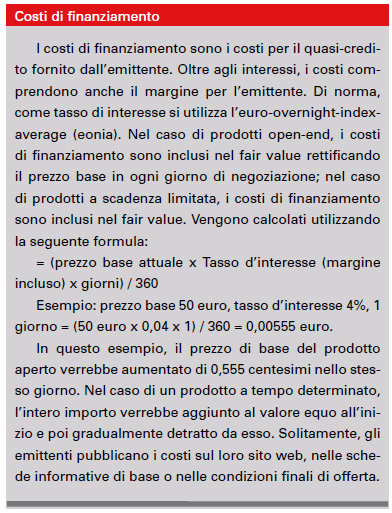

Il trading non significa solo trovare le giuste opportunità. È altrettanto importante controllare e limitare il rischio. Da questo punto di vista, si dovrebbe considerare anche la scelta della categoria di prodotti. C’è una differenza fondamentale nel rischio tra warrant e prodotti knock-out. Mentre è il fattore tempo che influenza significativamente il rischio nel caso dei certificati warrant, fluttuazioni temporanee del prezzo nella direzione sbagliata nel caso dei prodotti knock-out sono in aggiunta al rischio di prezzo effettivo, e nel caso dei certificati factor l’effetto base è spesso svantaggioso a lungo termine. La decisione su quale rischio sia il migliore varia a seconda dello scenario di trading e dovrebbe essere presa dopo un’attenta considerazione.

Conclusione

Oggi, i trader hanno un’ampia scelta di prodotti a leva finanziaria per ogni possibile utilizzo. Tuttavia, i vari tipi di prodotti hanno le loro peculiarità che in alcuni casi possono avere un’influenza significativa sul risultato del trading. Pertanto, si dovrebbe riflettere attentamente su quale prodotto di leva finanziaria si adatta meglio al rispettivo scenario di mercato prima del trading. Indipendentemente dallo scenario di trading e dal prodotto che scegliete, dovete sempre pensare alla gestione del rischio prima di fare trading. Una volta pensati e pianificati questi passaggi, nulla ostacola il trading con prodotti a leva finanziaria.

Dalla Redazione di TRADERS’ Magazine

{kind=link}