Quest’anno l’oro è stato uno dei temi più trattati dai media finanziari, che lo hanno più volte segnalato come un interessante tema di investimento. Da inizio 2019 ha avuto un massimo di performance in euro, raggiunto ai primi di settembre, di un ottimo 26%. È poi seguito un periodo correttivo che lo ha portato ad un calo di circa un 5%, ed ora si trova ad un livello attorno ai 1.500 dollari per oncia.

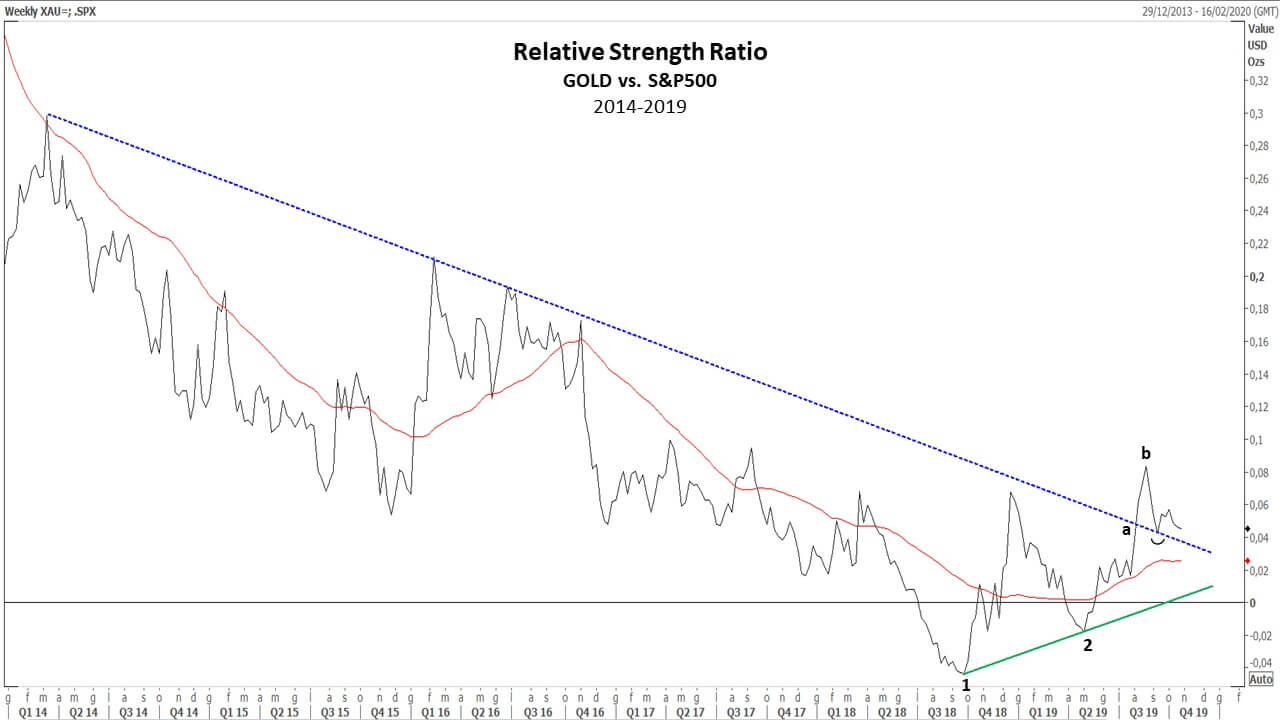

Quello che ci interessa è però valutare il comportamento del metallo giallo nel contesto degli altri mercati finanziari. Uno dei confronti più interessanti è quello fra l’oro e l’indice azionario S&P500: se guardiamo i due asset in termini di forza relativa, possiamo notare che il ratio ha superato la trendline ribassista (punto a), che vedeva nel lungo termine l’indice azionario S&P500 come favorito. Naturalmente si tratta di un movimento ancora di breve termine, che dopo essere ritornato a toccare la trendline, ha provato a ripartire verso l’alto, ma senza risultato. Probabilmente potrebbe arrivare a ritoccare la trendline di breve termine di colore verde creando un terzo nuovo minimo rialzista (i primi due minimi rialzisti sono contrassegnati da 1 e 2), e questo potrebbe confermare l’inversione di tendenza a favore dell’oro.

F1) Indice forza relativa tra oro e indice S&P 500 – dati settimanali – 2014-2019

Analisi della forza relativa nel medio termine tra oro e indice azionario S&P 500.

Fonte: elaborazione dell’autore

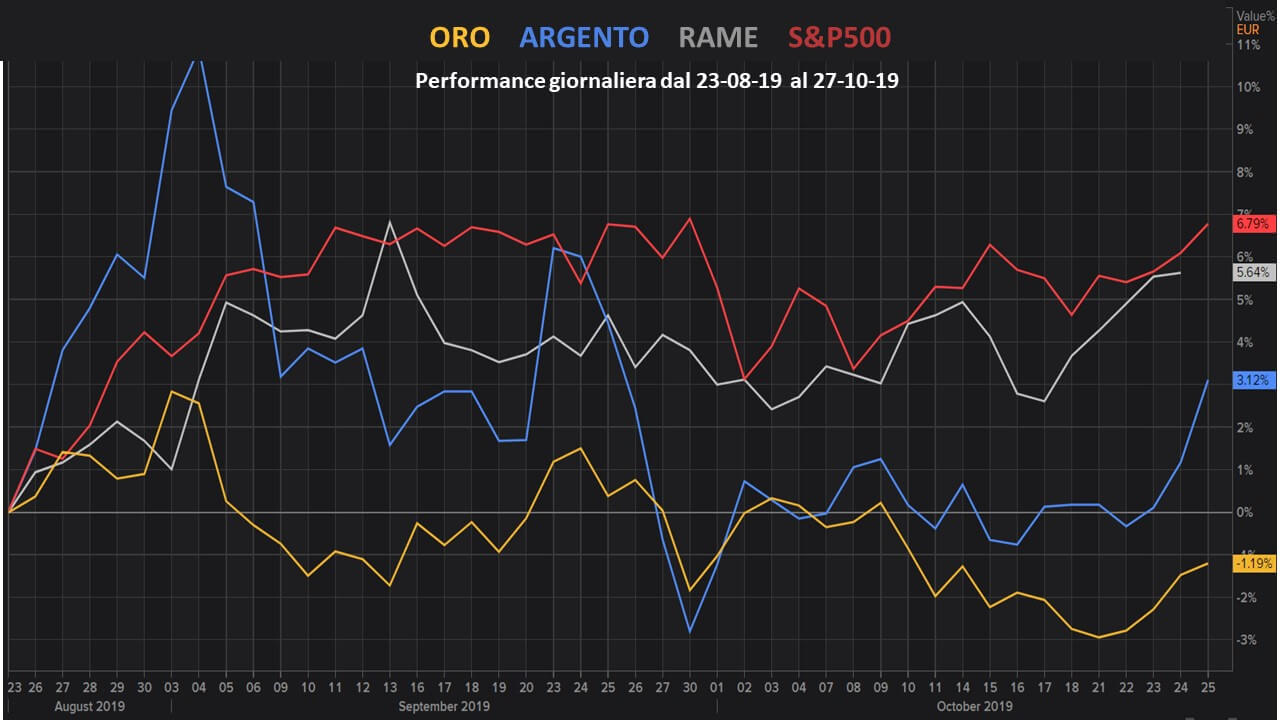

Se verifichiamo, partendo dall’ultimo punto di inversione dell’indice di forza relativa (corrispondente all’ultimo massimo al punto b), cosa è successo in termini di tendenze di breve termine ad argento, rame e S&P500, possiamo capire come si sono posizionati su quelle classi di investimento gli operatori nel breve termine, e seguire quindi il fenomeno per capire se si stanno formando delle nuove tendenze. Nel grafico seguente abbiamo le performances percentuali delle quattro asset class espresse in euro (in USD il risultato non cambierebbe di tanto), partendo dal punto b (23 agosto 2019).

F2) Grafico di performance di Oro, Argento, Rame e indice azionario S&P 500 da agosto 2019

Performances di asset class da Agosto del 2019.

Fonte: elaborazione dell’autore

Come si può ben notare, la performance dell’oro è l’unica negativa. Abbiamo poi l’argento, il rame, ed a seguire, l’indice S&P500.

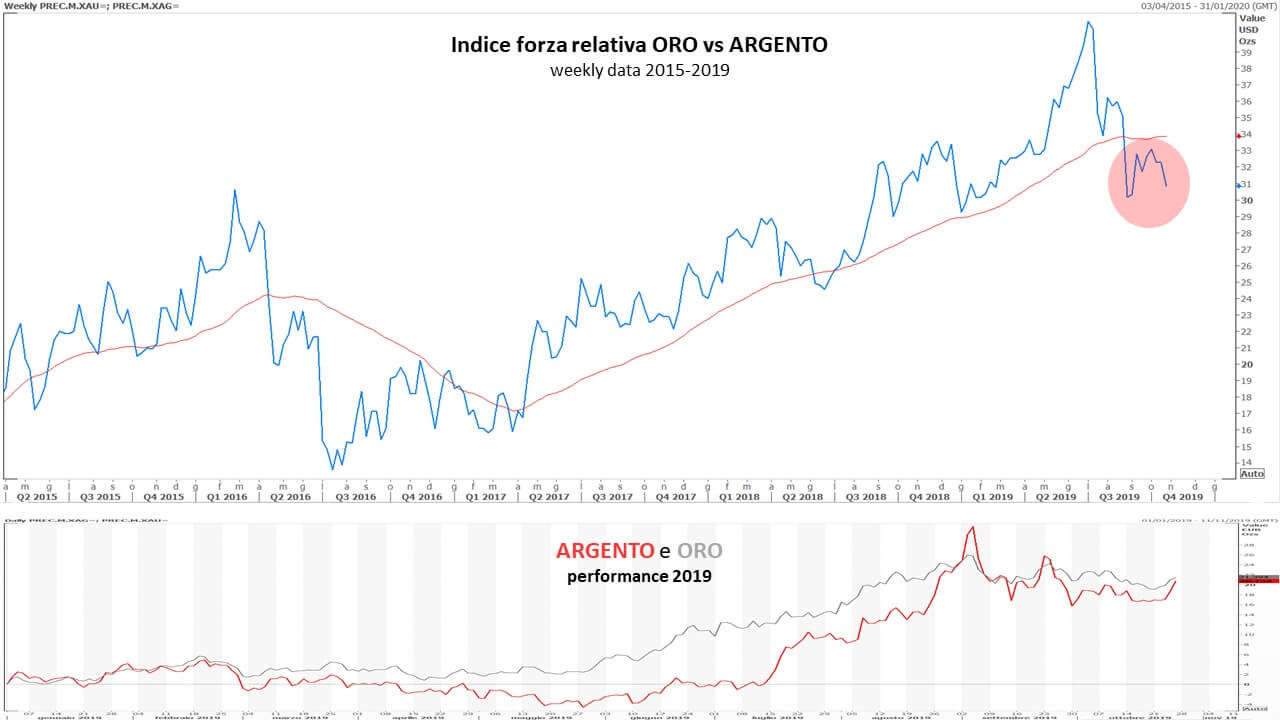

Nel 2019 l’argento ha ormai raggiunto con un rally avvenuto negli ultimi mesi la performance dell’oro (si veda il riquadro inferiore del grafico successivo). Il ratio fra oro e argento (riquadro superiore del grafico), ha avuto da inizio settembre una discesa molto importante sotto la sua media mobile a 40 settimane. Infatti, una discesa così profonda non avveniva da aprile del 2016. Questo ci porta a considerare la possibilità che l’argento possa cominciare a sovraperformare l’oro, come già accaduto in periodi passati: i movimenti delle prossime settimane ci potranno confermare o meno il fenomeno.

F3) Analisi della forza relativa nel medio termine tra oro e argento  Riquadro superiore: indice di forza relativa tra oro e argento – dati settimanali – 2015-2019.

Riquadro superiore: indice di forza relativa tra oro e argento – dati settimanali – 2015-2019.

Riquadro inferiore: performance anno 2019 dell’oro e dell’argento.

Fonte: elaborazione dell’autore

Il rame si trova in un momento di forza inserito in una situazione che sebbene sia precaria, ha anche alcune caratteristiche di resilienza.

È da diversi anni che tutte le materie prime sono in un mercato ribassista, e quindi anche il rame ha seguito questa tendenza negativa: se osserviamo un suo grafico dal 2010, possiamo notare che il prezzo si trova sotto la trendline ribassista di lungo termine (1), ma dall’inizio del 2016 era cominciato un movimento di inversione caratterizzato da minimi crescenti che poggiavano sulla linea blu del grafico (3). A luglio la linea è stata forata verso il basso. Da notare però che il prezzo risulta essere ancora attratto verso un supporto statico di medio termine, indicato dalla linea tratteggiata nera, che ora è diventato una resistenza, ma dal quale il prezzo per il momento non sembra volersi allontanare (2). Questa zona corrisponde tra l’altro ad un ritracciamento del 50% di Fibonacci: abbiamo quindi una situazione interlocutoria, a cui si aggiunge un MACD che ha di recente superato al rialzo la signal line (4), ma che si trova ancora sotto la zero line.

F4) Analisi del prezzo del rame nel medio-lungo termine  Riquadro superiore: grafico dei prezzi del rame – dati settimanali – 2010-2019.

Riquadro superiore: grafico dei prezzi del rame – dati settimanali – 2010-2019.

Riquadro inferiore: oscillatore MACD relativo al prezzo del rame.

Fonte: elaborazione dell’autore

L’indice S&P 500 si trova quest’anno per la terza volta nella sua zona di massimo storico attorno a 3.000 USD (linea nera, scala a destra del grafico). Nel momento in cui scrivo siamo nella classica situazione risk-on, confermata anche dalla correlazione negativa tra l’indice azionario e il prezzo dei Treasury decennali americani (linea blu, scala sinistra del grafico), che si muovono da inizio agosto in maniera contrapposta: gli operatori stanno vendendo i beni difensivi tra cui oro e Treasury, per posizionarsi sulla parte più a rischio rappresentata dalle azioni.

F5) Confronto tra indice S&P 500 e Treasury decennale nel 2019 Grafico dei prezzi dell’indice S&P 500 (linea nera, scala di destra) e del Treasury decennale (linea blu, scala di sinistra), nel 2019.

Grafico dei prezzi dell’indice S&P 500 (linea nera, scala di destra) e del Treasury decennale (linea blu, scala di sinistra), nel 2019.

Fonte: elaborazione dell’autore

Concludendo possiamo notare, guardando soprattutto l’ultimo grafico, che il 2019 è stato per il momento caratterizzato da due diversi periodi: il primo, durato fino a luglio, è stato caratterizzato da una tendenza rialzista (evidenziato nello sfondo verde); il secondo, iniziato tre mesi fa, è caratterizzato da una tendenza laterale costituita da una alternanza fra acquisti e vendite di asset rischiosi e difensivi (evidenziato nella zona gialla). Ci troviamo ora in un momento in cui gli asset a rischio hanno preso la predominanza, e questo include non solo l’azionario, ma anche metalli come l’argento e metalli industriali come il rame. Beni difensivi come l’oro e i Treasury sono invece venduti, ma non in maniera massiva. Questo indica una certa prudenza da parte degli operatori sul mercato, che non sono però disposti ad uscire completamente dal rischio consolidando quindi, malgrado la presenza di brevi periodi con apertura della volatilità e correzioni improvvise, le performances acquisite durante la prima parte dell’anno. Se da una parte questa impostazione fa ben sperare in una futura ripresa della tendenza, dall’altra suggerisce di mantenere l’attenzione sui livelli di supporto dei prezzi delle asset class più rischiose.

Mario Valentino Guffanti

CFTe – SAMT Vice President – Swiss Italian Chapter

CFTe – SAMT Vice President – Swiss Italian Chapter

mario.guffanti@samt-org.ch

{kind=link}