I trader intelligenti raccolgono ricompense

In questo articolo introduciamo una strategia che permette di generare sistematicamente reddito ogni mese per ottenere dei ritorni annuali del 20% o più. Questo è possibile anche se le azione prese in considerazione si muovono solo lateralmente oppure, contrariamente alle vostre valutazioni, calano leggermente di prezzo. Solo nell’eventualità di perdite di prezzo molto ingenti le azioni vengono messe a registro a prezzo significativamente più basso rispetto al prezzo di costo. Questa breve descrizione delinea i principi fondamentali del trading con le cash-secured put. Se usato correttamente, questo approccio assicura di venire letteralmente pagati per aspettare. Vi mostriamo nel dettaglio come funziona.

Dettagli di base sulle opzioni

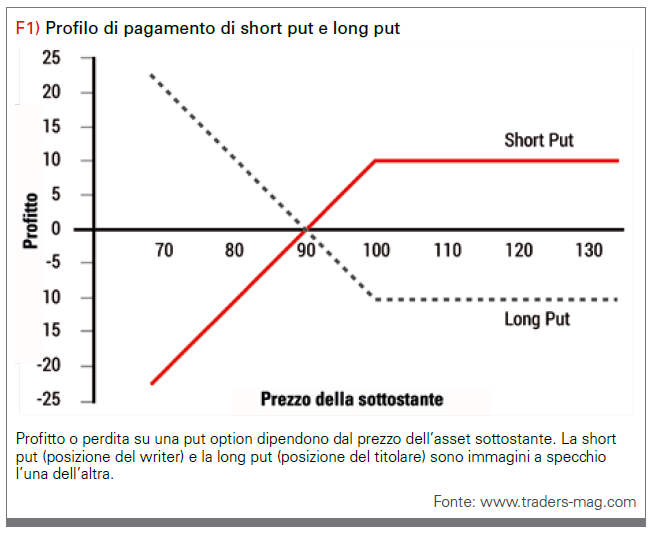

Le opzioni sono transazioni proiettate in avanti e vengono tradate tramite i contratti. Un contratto è l’unità tradabile più piccola e fa riferimento a 100 opzioni o 100 azioni della azioni sottostante rispettiva (con qualche eccezione). Quindi, ad esempio, se un’opzione è tradata a $0,50 e voi acquistate un contratto, pagherete 100 × $0,50 = $50 per essa. Invece, se vendete un contratto, guadagnerete $50 come premio. In principio, tutti i contratti hanno una data di scadenza che corrisponde alla fine del termine di un’opzione. Ci sono due tipi di opzioni: put e call. L’acquirente di una call ha il diritto, ma non l’obbligo, di acquistare 100 azioni di un’azienda ad un certo prezzo (prezzo di esercizio) fino ad un certo punto nel tempo (la data di scadenza). L’acquirente di una put ha il diritto, ma non l’obbligo, di vedere 100 azioni di un’azienda ad un prezzo specifico entro una data specifica. Quando si fa trading di opzioni, si deve fare una distinzione fra long trade e short trade. Il termine “long” si riferisce all’acquisto. Quindi quando si fa una long call e una long put, si acquista l’opzione come descritto sopra. Il termine “short” fa riferimento alla vendita o short sell. Se si vende una call o una put che non si possiede, si va short a prescindere dal fatto che si possegga o meno lo stock sottostante. Voi siete il venditore, il cosiddetto “writer”, e trattenete uno stock negativo di opzioni. Acquistare opzioni è facile da comprendere, ma vendere short può creare confusione all’inizio. Quando si va short su uno stock, si scommette che lo stock scenderà. Non è necessariamente così con le opzioni: se si prende una short put, ad esempio, si può vincere se lo stock sottostante sale, si muove lateralmente o perfino cala fino ad un certo livello. Mentre l’acquirente delle opzioni ha il diritto di acquistare o vendere le azioni, voi in quanto writer potreste avere l’obbligo di acquistare o vendere le azioni. Tuttavia, quest’obbligo può avere tanti vantaggi. Short put e short call possono essenzialmente essere assegnate alla categoria delle strategie di reddito: vendendo le opzioni, si raccoglie automaticamente un premio che arriva nel vostro conto. Per le long put e long call, tuttavia, bisogna pagare una certa quantità quando si apre il trade. E nella tabella 1 diventa chiaro come lo sviluppo di prezzo di una azioni influisca sul corso del trade, a seconda del tipo di opzione e se si tratta di una strategia di reddito.

Le opzioni si incentrano sulle probabilità

Lo sapevate che la probabilità di vincere è sempre minore del 50% quando si acquistano le put option? Non importa quale sia il prezzo di esercizio e la maturità scelta, con una long put, la probabilità di vincere è sempre inferiore a quella di quando si scommette su rosso o sul nero al casinò. Lo stesso dicasi per le call option: le vostre possibilità di vincere con le call acquistate sono più basse rispetto a quelle della roulette. Perché? Ci sono tre semplici motivi per questo, che spiegheremo utilizzando una put acquistata come esempio:

- Per realizzare un profitto con una put acquistata, l’asset sottostante, ad esempio una azionei, deve necessariamente cadere. Già solo questa probabilità è inferiore a 50%, dato che l’azione può cadere oppure salire o muoversi lateralmente. Voi dovete indovinare la vostra valutazione della direzione del prezzo della azioni, per avere una buona possibilità di realizzare un profitto, e sul lungo termine solo pochi riescono a farlo.

- Lo stock sottostante deve anche cadere sufficientemente per controbilanciare il costo della put e andare in break even. Quindi non è abbastanza che lo stock scenda di una piccola quantità per realizzare un profitto sulla put: a seconda della put tradata, deve scendere di una quantità non trascurabile. Questo aspetto riduce ulteriormente la probabilità di vittoria.

- Inoltre, l’azione sottostante deve scendere entro un periodo di tempo specifico per poter consegnare un profitto. Come menzionato sopra, le opzioni sono transazioni proiettate in avanti e scadono ad un certo momento. A seconda della put, il termine può estendersi per settimane, mesi o perfino anni. Tuttavia, se la put non ha raggiunto il punto di break even entro il termine del periodo, si avrà una perdita. Bisogna perciò non solo valutare correttamente la direzione di prezzo della azioni, ma anche trovare il tempismo giusto per entrare nella put. Il tempo gioca contro l’acquirente della put e riduce le probabilità di vittoria.

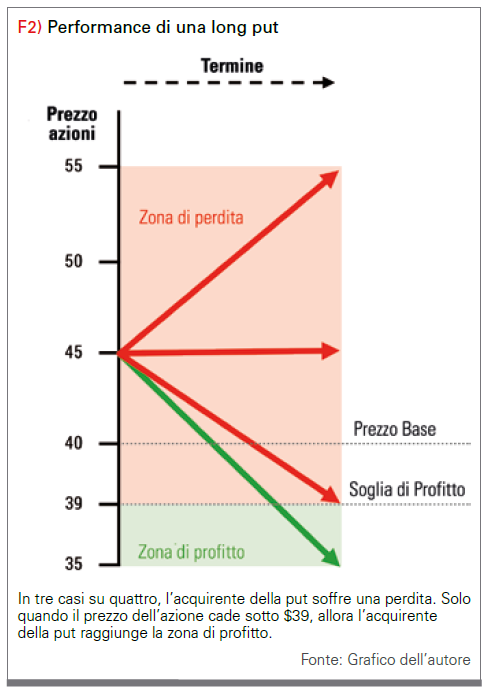

La figura 2 illustra la situazione utilizzando l’esempio di una long put su un’azione quotata a $45. Una put con un prezzo di esercizio di $40 e un termine di 45 giorni viene tradata per $1. Un contratto put che contiene 100 opzioni, come descritto sopra, varrà $100 in questo esempio. Al momento in cui si entra nel trade, la vostra probabilità di vittoria è stimata a circa il 15-25%. Se lo stock cade rapidamente (entro pochi giorni) passando da $45 a, per esempio, $42 o anche meno, la put diventerebbe più costosa e il trade sarebbe più redditizio. Altrimenti, il tempo agisce a detrimento della put dell’acquirente. Perché se lo stock sale, si muove lateralmente o non cade al di sotto del punto di break even di $39 entro la fine del termine, l’investitore soffrirà una perdita. La probabilità di una perdita in questo esempio è di circa il 75-85%. Solo quando lo stock passa al di sotto dei $39, la put varrà più di un dollaro al termine del periodo. Quindi lo stock deve cadere di oltre il 13% entro 45 giorni poter realizzare un profitto sulla put acquistata. Non è una posizione di partenza ideale. Quindi quando le probabilità giocano contro l’acquirente della put, è ovvio che il venditore della put ha delle carte migliori per fare soldi sui trade.

La Cash-Secured-Put: la probabilità e il tempo come alleati

Adesso capovolgiamo la situazione, e vestiamo i panni dell’uomo tranquillo che vende la put (vuota). Rimaniamo con l’esempio dello stock quotato a $45. Siamo convinti della qualità dell’azienda, ma non vogliamo spendere più di $40 su questa azione. Se lo stock non cade a $40 e invece si muove lateralmente o aumenta, vogliamo comunque fare soldi. Questa volta vendiamo la put dell’esempio con un prezzo di esercizio di $40 e un termine di 45 giorni. La put viene tradata, come già menzionato, a $1.

Questa volta, tuttavia, non paghiamo i $100 per il contratto, poiché non lo acquistiamo, ma invece riscuotiamo questa somma come premio di vendita. Vendendo la put, questo denaro fluisce automaticamente nel nostro conto come reddito. L’investimento di capitale per contratto viene calcolato semplicemente sottraendo il prezzo della put dal suo prezzo base e poi moltiplicando tutto quanto per 100:

Capitale investito = (prezzo base-prezzo della put) x 100 = ($40 – $1) x 100 = $3.900

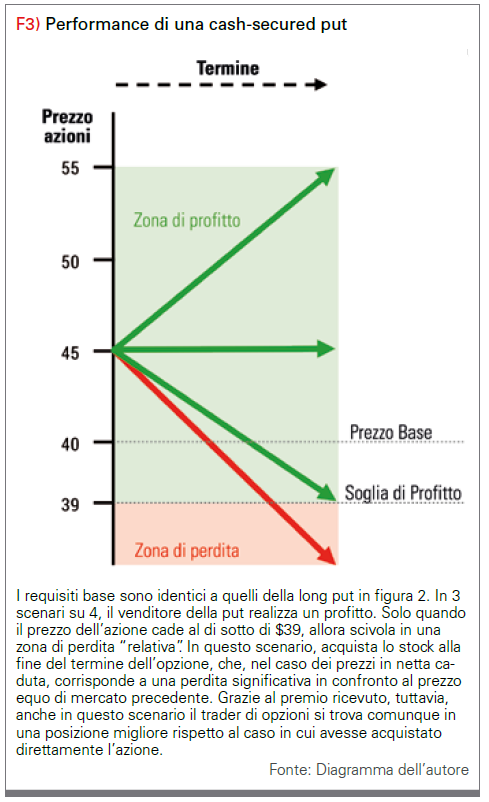

La cosa importante è che con una cash-secured put, dobbiamo mantenere il nostro investimento di capitale in contante per poter effettuare il trade. Da qui il termine “cash-secured”. Questa quantità è anche il nostro rischio massimo di perdita, ma diventa rilevante solo nell’improbabile eventualità che lo stock cada a zero. La figura 3 mostra il profilo di performance di una cash-secured put di questo genere. Al momento in cui si effettua il trade, la probabilità di vittoria è stimata sul 75-85%. Fin tanto che lo stock fa trading al di sopra di €39 entro la fine del termine, si vince.

Scenario 1: l’azione aumenta: profitto massimo.

Se lo stock sale sopra $45, la put scade senza valore alla fine del termine e il venditore della put raccoglie il premio di $100 come profitto massimo senza ulteriori obblighi. L’investitore può immediatamente aprire una nuova cash-secured put e raccogliere ulteriori premi. Il ritorno sul trade viene determinato semplicemente dividendo il premio ricevuto per il capitale richiesto per il trade: $100/$3.900 = 2,56% in 45 giorni. Questo corrisponde ad un ritorno annuale del 20,8%. A proposito, non dobbiamo aspettare fino alla fine del termine per porre fine al trade. Se una grossa porzione del premio può essere acquisita come profitto in anticipo, la put può essere acquistata a un prezzo più basso in qualsiasi momento durante il termine.

Scenario 2. Lo stock si muove lateralmente: profitto massimo.

Lo stock fluttua lateralmente a circa $45. Tuttavia, dato che è quotato al di sopra del prezzo di esercizio della put di $40, la put scade senza valore alla fine del suo termine in questo scenario e il venditore della put raccoglie il premio di $100 come profitto massimo.

Scenario 3. L’azione non cade sotto i $39: profitto massimo, profitto parziale o registrazione a favore delle azioni.

Se l’azione cade fino al prezzo base di $40, il venditore continua a ricevere il premio. Quindi in questo scenario, il venditore guadagna comunque soldi, perfino il profitto massimo, anche se lo stock cade di più dell’11%. In altre parole: il venditore della put non deve avere ragione nella sua valutazione sulla direzione di prezzo della azioni. Potrebbe sbagliarsi fino a un certo punto e vincere comunque. Se lo stock è quotato fra $39 e $40 alla data di scadenza della put, ci sono due possibilità:

- Il venditore della put riacquista la put prima della data di scadenza e realizza parte del profitto. Ad esempio, se lo stock venisse tradato a $39,5 poco prima della data di scadenza, l’investitore potrebbe riacquistare la put a poco meno di $0,50. Di conseguenza, il suo profitto ammonterebbe a $50. Se il venditore della put chiude la posizione abbastanza presto, evita l’esercizio della put.

- Il venditore della put può esercitare automaticamente l’opzione in modo da registrare 100 azioni nel portafoglio a prezzo di esercizio di $40 (prezzo base della put). Convertendo, però, ha acquistato le azioni al prezzo di $39 per azioni, dato che può tenere i $100 di premio ricevuti. Questo significa che acquista lo stock a un totale del 13,3% in meno rispetto al prezzo originale di $45. Il premio ricevuto lo aiuta a ridurre drasticamente il costo base per acquistare lo stock.

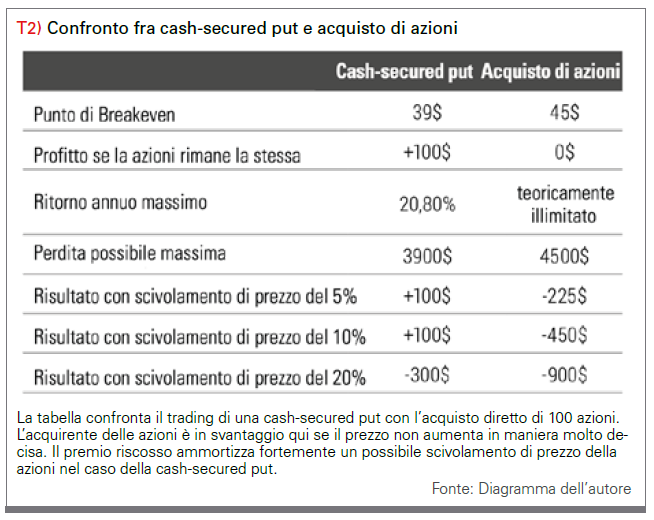

La tabella 3 confronta questo risultato con il risultato di un investitore che avrebbe acquistato immediatamente 100 azioni a $45. Il punto di break even della cash-secured put è esattamente $39: se lo stock fa trading al di sopra di questo prezzo alla data di scadenza, il venditore della put realizza una profitto. L’acquirente dello stock, d’altro canto, non possiede questa rete di sicurezza del 13,3% (in confronto al prezzo di $45). Solo se lo stock sale al di sopra di $46 allora l’acquirente dello stock guadagnerebbe più del venditore della put. Quando si acquista un’azione, il profitto è illimitato, mentre il profitto con le cash-secured put è limitato al premio ricevuto. In tutte le altre situazioni, il trader con cash-secured put presenta dei risultati migliori.

Comunque sia, la maggior parte degli stock non vede grossi balzi di prezzo in un breve periodo di poche settimane. Quindi, invece di sperare in una piccola possibilità di un grosso profitto acquistando azioni, il venditore di put preferisce avere una maggiore possibilità di realizzare tanti profitti moderati. Il successo delle cash-secured put si trova nell’accumulo di questi guadagni con l’andare del tempo.

Scenario 4. L’azione cade al di sotto di $39

Se lo stock viene quotato al di sotto dei $39 al termine dell’opzione, il venditore di put può far registrare le azioni nel conto di security esercitando la put, come nello scenario 3. Una strategia successiva in questo caso sarebbe, ad esempio, la vendita delle cosiddette covered call per riscuotere ulteriori premi e potenzialmente vendere nuovamente le azioni realizzando un profitto. Per ogni 100 azioni nel portafoglio, una opzione call viene venduta short, tipicamente con un prezzo di esercizio corrispondente al prezzo di acquisto della azioni. Se lo stock sale al di sopra del prezzo di esercito della call, lo stock viene venduto a questo prezzo di esercizio alla data di scadenza. In questo modo può svilupparsi una spirale di successo, che genera un reddito permanente proveniente dai premi delle opzioni. Tuttavia, il venditore della put può anche decidere di fare “rolling” sulla posizione. Così facendo, riacquista la put corrente e immediatamente vende una nuova put con la maturità più lunga, generando quindi un ulteriore premio. In questo modo continua a fare andare il trade. Idealmente, il rolling dovrebbe essere fatto in modo tale che il premio ricevuto per la nuova put copra almeno il costo di chiusura della put originale. Quando si esegue il rolling, il venditore della put cercherà di ridurre il prezzo base. Nel nostro esempio, questa sarebbe una nuova put con un prezzo base vicino al tasso di scambio di $39 e un termine di altri 45 giorni. La cosa principale è che con questa nuova put, il trader riceve un premio sufficiente per colmare le perdite quando viene chiusa la put da $40. In questo caso, lo stock dovrebbe recuperare solo fino a $39 invece di $40 per realizzare il profitto massimo sul trade.

Sommario

Quindi, tutti e quattro gli scenari presentano dei vantaggi: si guadagna denaro sotto forma di premi e, se si acquista lo stock, lo si registra a prezzo significativamente scontato. Se lo stock va in discesa, siete in mani migliori rispetto all’acquirente dello stock e avete delle tecniche per porre fine al trade più tardi nella maggior parte dei casi e comunque un profitto. Ricapitolando, le cash-secured put consegnano un profitto sicuro in tre dei quattro scenari possibili:

- Se l’azione sale

- Se l’azione si muove lateralmente

- Se l’azione cade fino al punto di break even (in questo esempio il 13,3% al di sotto del prezzo originale).

Se il prezzo dell’azione cade al di sotto del prezzo di break even, si può fare rolling della posizione, e anche questo può portare a uno scenario in profitto. Qui può accadere la cosa “peggiore”, ossia che le azioni vengano messe a registro nel vostro portafoglio con un forte sconto. Il fattore decisivo in questa strategia è che le cash-secured put traggono beneficio dal declino del valore equo delle opzioni. Ogni giorno che passa senza battute d’arresto significative riduce il valore temporale. Se lo stock rimane al di sopra del prezzo di esercizio della put fino alla data di scadenza, la put scadrà senza valore. Questo è l’obiettivo di un writer: vendere l’opzione per un prezzo fisso e riacquistarla estremamente scontata oppure lasciarla scadere senza valore. I nostri scenari mostrano che il trading con cash-secured put è di solito migliore e più sicuro rispetto ad acquistare direttamente uno stock. Se si ripete il processo sistematicamente e si vendono cash-secured put con regolarità, si possono generare dei redditi un mese dopo l’altro.

Scegliere le azioni giuste

Con le cash-secured put, bisogna assicurarsi che si vendano solo put su azioni che ci piacerebbe mantenere nel portafoglio. Bisogna perciò scegliere aziende la cui qualità e superiorità sulla concorrenza ci convincano. La domanda della qualità è cruciale a questo punto. Non c’è naturalmente motivo di acquistare un’azione scontata a $39, anche se il prezzo attuale è di $45, se il modello business dell’azienda è talmente cattivo che l’azione potrebbe presto cadere a $20 o anche più in basso. Bisogna ammettere che anche uno stock di alta qualità può soffrire un 30% di perdita durante le fasi di mercato difficili. Tuttavia, se modello business è solido, difficilmente cadrà fino a zero. Le cash-secured put e la tecnica del rolling si possono usare per ammortizzare i cali di prezzo e aggiustare i trade fino a che lo stock non recupera.

Conclusione: reddito permanente, azioni più economiche e trading sicuro

Le cash-secured put sono un esempio del modo in cui il trading di azioni può essere ancora più sicuro del trading di stock. La strategia presentata è semplice ed affascinante: una volta trovato uno stock idoneo di alta qualità, si vende una put option short su tale stock, raccogliendo perciò il premio e assicurandosi che ci sia abbastanza liquidità nel conto per acquistare quello stock se il prezzo cade al di sotto del prezzo di esercizio della put. Se lo stock rimane al di sopra del prezzo di esercizio, avete generato un reddito (il premio) e potrete immediatamente entrare nel trade successivo. Se l’azione scivola al di sotto del prezzo base della put, potrete fare rolling sulla put o far registrare l’azione con uno sconto significativo.

Eric Ludwig

Eric Ludwig utilizza attivamente la sua affinità per i numeri sui mercati finanziari da oltre 16 anni. Si concentra sulle strategie che generano profitto in ogni fase di mercato e possono battere permanentemente il mercato.

Eric Ludwig utilizza attivamente la sua affinità per i numeri sui mercati finanziari da oltre 16 anni. Si concentra sulle strategie che generano profitto in ogni fase di mercato e possono battere permanentemente il mercato.

{kind=link}