Una semplice strategia basica

Gli approcci di trading mean reversion beneficiano di esagerazioni a breve termine sul mercato e cercano di sfruttare il successivo contro-movimento. Il periodo di detenzione è limitato, quindi ci sono drawdown più bassi, a differenza dei sistemi trend following. Psicologicamente, l’aumento del tasso di successo è un altro argomento positivo. Questo articolo mostra come può apparire una strategia basica.

Nella strategia qui presentata, i prezzi di chiusura sono usati come esempio per un punto di entrata. In particolare, se vi è una sequenza di quattro prezzi di chiusura sempre più bassi sull’S&P 500 ETF (SPY), l’entrata avrà luogo alla prossima apertura del mercato. Non appena viene attivata una posizione, viene posto uno stop di copertura basato su quattro volte l’average true range (ATR) degli ultimi 20 periodi. L’uscita avviene attivando lo stop o dopo 21 giorni di trading (uscita basata sul tempo).

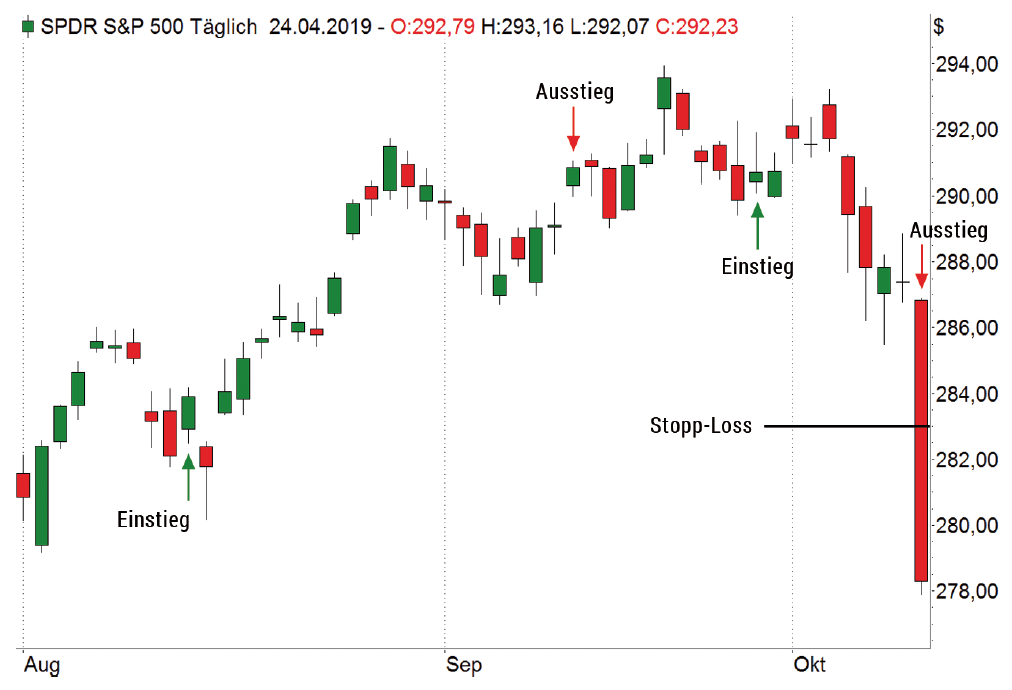

La strategia apre una posizione long quando l’ETF S&P 500 (SPY) ha quattro prezzi di chiusura consecutivi più bassi. L’uscita avviene tramite lo stop ATR o in base al tempo dopo 21 giorni di trading. Vengono mostrati due trade long effettuati nell’autunno del 2018 (vedi frecce verdi). Il primo stop ATR era di $ 275,22 (fuori scala), il secondo stop era di $ 283.

Fonte: www.tradesignalonline.com

La figura 1 mostra due trade eseguiti secondo le regole appena menzionate per lo SPY. Il primo trade long è stato attivato il 14 agosto 2018, dopo che l’indice ha chiuso a un livello inferiore per il quarto anno consecutivo. L’ingresso è avvenuto all’apertura a 282,92 dollari, lo stop ATR è stato posto a 275,22 dollari.

Durante i successivi giorni di trading, si è verificato un forte contro movimento, quindi la posizione è stata chiusa dopo un periodo di detenzione di 21 giorni con un forte profitto. Un altro trade è sorto il 27 settembre 2018.

Anche qui la condizione, quattro prezzi di chiusura più bassi in sequenza, è stata soddisfatta, quindi è stata posizionata un’entrata long a $ 290,41 dollari. I successivi due giorni di trading hanno portato a una leggera ripresa, ma il mercato è stato successivamente sottoposto a forti pressioni. Ciò ha comportato uno stop (stopped out) della posizione long con una perdita.

Che cosa dice il backtest?

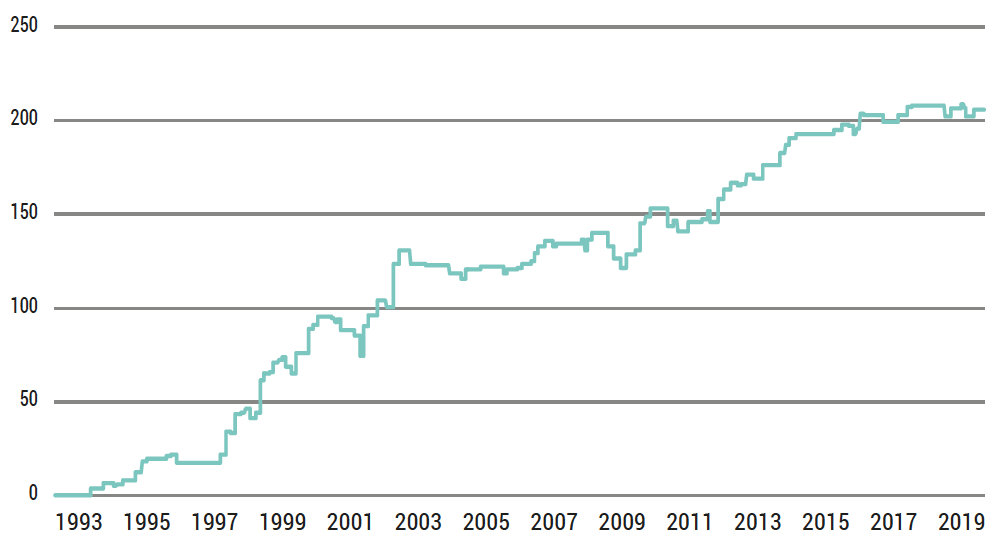

Per valutare le prestazioni a lungo termine di questo modello di base, è necessario un backtest. Vengono accettati 100.000 dollari per transazione, dove i profitti non sono reinvestiti. Considerando la cronologia dei dati come periodo di simulazione per la SPY dal 1994, i seguenti risultati possono essere registrati senza tener conto della distribuzione delle commissioni, slippage e dividendi:

- In totale, sono state effettuate 111 operazioni.

- Il periodo medio di detenzione di un trade è stato di 20 giorni.

- Il trade medio ha realizzato un profitto dell’1,85 per cento.

- La percentuale di successo è stata del 67,6 percento.

- Il fattore di profitto è stato di 2,5.

- L’utile netto è stato di $ 205.585.

- Il drawdown massimo è stato di $ 34.511.

Anche nella versione grezza, la strategia di trading mostra uno sviluppo positivo, e questo senza un filtro di tendenza o volatilità. Ciò dimostra che l’idea di trading funziona a causa della tendenza al rialzo del mercato azionario. La figura 2 mostra la curva di capitale dal 1994 in dollari.

Dal 1993, la strategia ha generato risultati robusti per l’S&P 500. In totale, sono stati generati 111 segnali con un periodo di detenzione medio di 20 giorni. Il profitto medio di un trade nel test a lungo termine è dell’1,85 percento.

Fonte: Calcoli dell’autore

Ulteriore potenziale di miglioramento

Sebbene la strategia fornisca un buon punto di partenza, può ovviamente essere modificata e quindi migliorata. Una presentazione completa qui andrebbe oltre lo scopo. Inoltre, ogni trader dovrebbe sviluppare una strategia individuale, adatta a lui. Dopotutto, al fine di perseguire con successo strategie sistematiche, si deve essere in grado di rimanere disciplinati e seguire la strategia anche dopo una difficile serie di perdite. E questo è possibile solo se il tipo di strategia di trading corrisponde all’indole del trader. I seguenti elementi della strategia possono essere considerati nell’analisi e nell’ottimizzazione:

- Modifica del tempo di detenzione

- Regolazione della dimensione dello stop

- Implementazione di un obiettivo di profitto

- Utilizzo di un filtro di tendenza di livello superiore

- Entrata long solo alla rottura del segnale massimo della candela

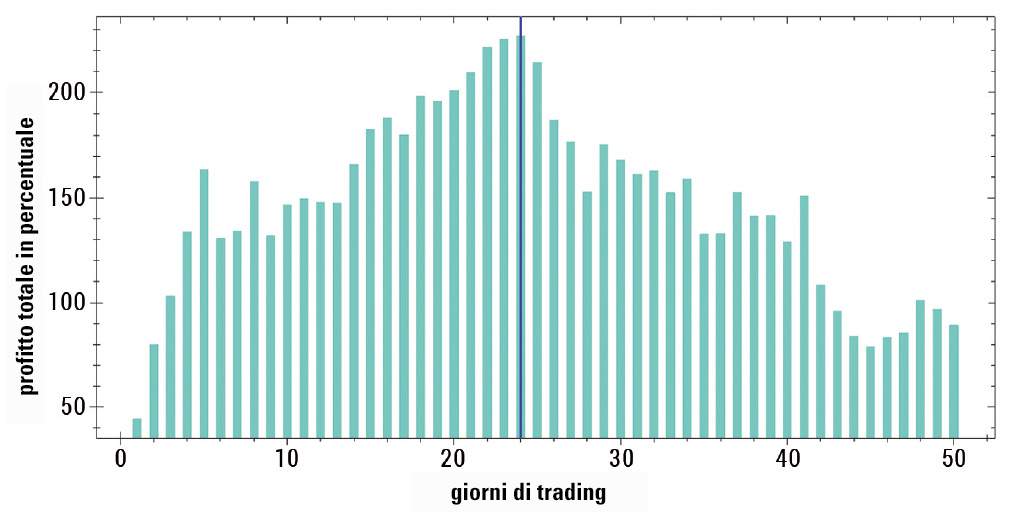

Un’ottimizzazione può essere usata per esaminare il cambiamento delle prestazioni in base al rispettivo parametro. La figura 3 mostra un esempio di come il periodo di detenzione influisca sull’utile netto. Come potete vedere, l’utile netto durante il periodo di circa un mese raggiunge i valori più alti. Allo stesso tempo, i drawdown (non mostrati) sono relativamente bassi.

L’utile netto della strategia presentata ha i valori più alti per un periodo di detenzione dai 20 ai 25 giorni. Il primo posto è il periodo di detenzione di 24 giorni di trading: il profitto totale simulato qui supera il segno del 200 percento nel periodo dal 1994 al 2019. L’autore raccomanda l’uso di 21 giorni di trading in pratica per contrastare il fenomeno dell’adattamento della curva.

Fonte: Calcoli dell’autore

Risultati stabili, bassa frequenza di trading

Questa semplice strategia di trading offre numerosi vantaggi ai trader attivi. Innanzitutto, tra questi vi è il tasso di successo superiore alla media, che, a seconda della progettazione dei parametri, è compreso tra il 60 e il 70 percento. A livello psicologico, questo è un fattore da non sottovalutare, perché aumenta immensamente la disciplina dopo una serie di perdite. La semplice implementazione, che non richiede alcun intervento nell’area intraday, parla anche per la strategia. Tuttavia, c’è un “inconveniente” per i trader che vogliono essere molto attivi e tradano di frequente: la frequenza di trading è limitata nella maggior parte delle impostazioni dei parametri ed è solo di pochi trade a trimestre.

Conclusioni

La strategia di base presentata in questo articolo mostra in modo impressionante che non è necessaria una sfera di cristallo o un algoritmo complicato con dozzine di parametri per generare profitti continui nei mercati. Piuttosto, dovrebbe essere identificato un modello logico e quindi verificato per solidità, sulla base di diverse fasi del mercato e sulla base di vari indici. In combinazione con un’adeguata gestione del denaro, i trader ottengono una solida base per il trading. Se, in relazione a questo, si combinano diverse strategie di questo tipo con una bassa correlazione tra loro, nulla ostacola il successo… al massimo, la propria disciplina.

___

Riassunto della Strategia

Nome della Strategia: SPY Strategy Long

Tipo di Strategia: Mean Reversion

Orizzonte Temporale: Grafico giornaliero

Setup: Long se l’SPY ha un prezzo di chiusura inferiore per 4 giorni consecutivi

Entrata: Al prezzo di apertura successivo

Stop loss: 4x ATR (20)

Take Profit: No

Trailing Stop: No

Scadenza tempo: Uscita dopo 21 giorni di trading

Gestione del Rischio e del Denaro: 1-3% del capitale di trading

Numero Medio di Segnali: 4-5 segnali all’anno

Fattore di Profitto: 2,5

David Pieper

David Pieper

David Pieper ha conseguito il Diploma di Analista CIIA ed è attivo dalla fine degli anni ’90 come trader. Si concentra sullo sviluppo di sistemi di trading ed è uno scrittore freelance sui mercati di capitale.

Iscriviti e guarda il webinar gratuito “Elimina la paura del 5 agosto e riprendi a guadagnare”

{kind=link}