Il crash

In questo articolo vorremmo fare più luce su quanto accaduto durante il grande incidente della volatilità del “Black Monday”, il 5 febbraio 2018. In quella occasione, il VIX saltò così tanto che alcuni prodotti di volatilità vennero completamente distrutti.

Per acquisire il premio del rischio di volatilità, i trader come descritto negli articoli precedenti, possono vendere short i future VIX o il VXX basato su di esso.

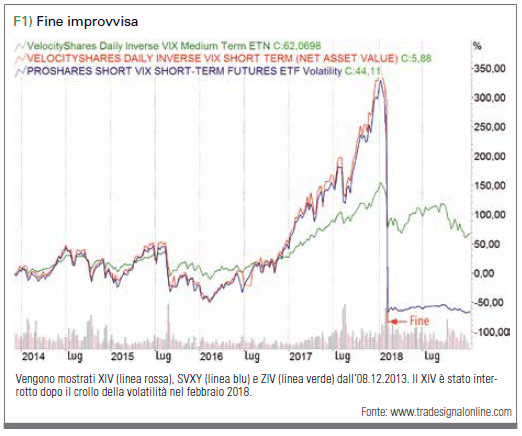

Ma questo per molti investitori non è facilmente possibile. In alternativa, c’è un modo molto più semplice per acquistare dei prodotti di volatilità inversa. Il “vantaggio” è che non si può perdere più del valore della sua partecipazione, perché nel peggiore dei casi si rischia come nelle azioni, una perdita totale. Abbiamo messo “vantaggio” tra virgolette perché il rischio di una perdita totale per alcuni prodotti è stato enormemente sottostimato prima del febbraio 2018, come si può vedere dal crollo storico nella figura 1.

Cos’è successo?

I tre prodotti mostrati in figura 1 sono:

• il VelocityShares Daily Inverse VIX Short Term ETN (XIV),

• l’ETF a breve termine VIX a breve termine ProShares (SVXY) e

• il VelocityShares Daily Inverse VIX Medium Term ETN (ZIV).

Mentre il XIV non esiste più dal crollo della volatilità, il SVXY continua il suo drammatico crollo fino ad un ulteriore insormontabile collasso. Il miglior risultato sul crollo è stato lo ZIV, che ha anche fatto un buon profitto sulla base del periodo complessivo. Per capire cosa è successo a febbraio 2018, dobbiamo dare un’occhiata più da vicino al grafico dei prodotti. Mentre il classico VXX è long nei future VIX, i prodotti inversi sono venduti short. Ciò significa che i prezzi dei prodotti inversi aumentano quando i future VIX diminuiscono e viceversa. Fin qui tutto bene. Fondamentalmente, il problema con i future VIX è che possono salire alle stelle data l’improvvisa volatilità, e in casi estremi, realizzare lo scenario dove il prodotto inverso basato su di esso può teoricamente perdere il 100 percento o più del suo valore. Mentre il prezzo di queste strutture inverse non può scendere sotto zero per l’investitore, il rischio deve pur andare da qualche parte. Se noi stessi dovessimo vendere short i future VIX, esso spetterebbe a noi (obbligo per il requisito di margine di apportare ulteriori contributi). Nel caso dei prodotti inversi, spetta al fornitore del prodotto coprire, per evitare delle perdite altrimenti minacciose e orrende delle sue posizioni future.

Come si può vedere nel prospetto del XIV, nel caso di guadagni dei prezzi del sottostante dell’indice future VIX superiore all’80 per cento, l’opzione è stata riservata per la cessazione del prodotto. Questo è il punto chiave. Quando la volatilità del 5 febbraio 2018 è aumentata in maniera massiccia rispetto alla fine del trading, i future sul VIX sono aumentati in modo significativo. Ciò ha comportato una reazione a catena alla necessità di copertura con posizioni long nei future VIX in vari prodotti di volatilità, nonché a nuovi aumenti del prezzo dei future VIX, che a loro volta hanno comportato la necessità di nuove coperture in un mercato sempre più illiquido tra le 22:00 e le 22:15 ora centrale europea, un circolo vizioso. Di conseguenza, secondo la società di analisi statunitense Invest in Vol, i future VIX sono stati alla fine spinti da un guadagno giornaliero estremamente elevato, mai visto prima, del 112,6 percento (mese anteriore) e dell’86,8% (future successivo). Ciò attiva la soglia dell’80% del XIV. Dopo che tutte le transazioni erano state prenotate, il XIV era al limite della perdita totale precedentemente considerata impossibile.

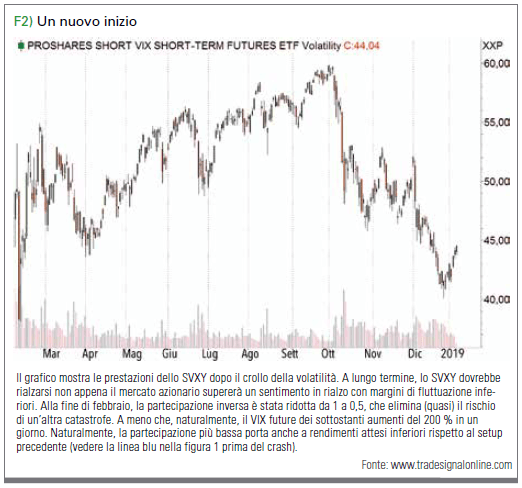

Poiché sono stati investiti circa due miliardi di dollari nel gennaio 2018, molti investitori hanno subito delle perdite orrende. Un destino simile è stato sperimentato dal VXY funzionalmente identico, ma con la differenza che questo ETF (rispetto al XIV, che è un ETN) esiste ancora. Dalla fine di febbraio di 2018, tuttavia, ha avuto solo una partecipazione inversa di 0,5 volte invece di una semplice inversione, un aggiustamento che a sua volta ha significato anche delle grosse perdite per i detentori di opzioni.

Ma il fatto che il SVXY, secondo www.etfdb.com, gestisca $ 360 milioni di assett, rendendolo il quarto più grande prodotto di volatilità, mostra che gli investitori hanno fiducia nello strumento. Perché oltre allo ZIV, è ancora il più facile, soprattutto per gli investitori privati, per trarre profitto dalla volatilità a lungo termine. Tra l’altro, il punto cruciale per la perdita significativamente più bassa dello ZIV nel febbraio 2018 è stata la riduzione dei future su VIX a medio termine (almeno di quattro mesi di durata), che ha reagito in modo significativamente meno forte ad un aumento del VIX, mentre XIV e SVXY hanno utilizzato il mese anteriore e il contratto successivo. Pertanto, la volatilità ha fatto crollare il XIV, ma non lo ZIV. Eppure, anche oggi, in caso di un crash della volatilità ancora più estremo in future, un fallimento dei prodotti inversi non è del tutto escluso, anche se estremamente improbabile. Secondo le simulazioni dell’analista statunitense Vance Harwood, il nuovo SVXY 0,5x avrebbe “perso” solo il 50 percento nel febbraio 2018. Ma, e questo è incoraggiante, l’ETF è stato in grado di aumentare del 600% dal 2004, inclusi i crolli. Per questo motivo, SVXY e ZIV continueranno ad essere interessanti elementi costitutivi del portafoglio se siamo consapevoli dei loro rischi.

Conclusione

Nel precedente articolo di questa serie (TRADERS’ 04/2019, disponibile nel sito www.traders-mag.it) abbiamo scritto che oltre ai future del VIX i trader possono utilizzare una serie di strategie sistematiche strutturate come ETN o ETF. Tuttavia, è sempre importante concentrarsi sulla modalità di funzionamento, e in dettaglio questo è molto più complesso di quanto sembri. Inoltre, potrebbero esserci movimenti che non sono mai esistiti prima e i prodotti che non sono responsabili di tali incertezze possono essere completamente distrutti.

Il dott. Marko Gränitz è autore e relatore nel campo della ricerca sul mercato dei capitali e conduce interviste ai trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte della ricerca del momentum e altre anomalie di profitto.

{kind=link}