Le grandi differenze

In linea di principio, gli investitori possono concludere due tipi di transazioni in borsa. La cosiddetta transazione cash viene conclusa immediatamente. Un contratto future, d’altra parte, è caratterizzato dal fatto che il tempo di adempimento è spostato nel futuro. In questo articolo imparerai quali altre differenze fondamentali ci sono tra i due metodi di regolamento e come funzionano.

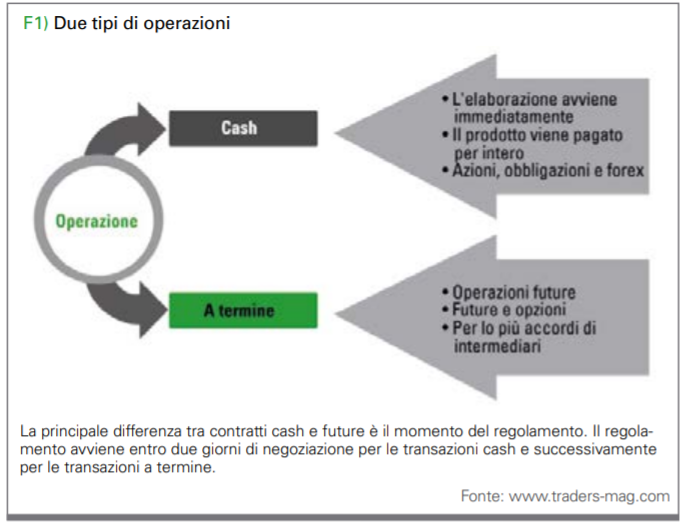

Il cash

Tutte le normali operazioni di borsa, ad esempio l’acquisto di azioni, obbligazioni, valuta estera o materie prime, sono generalmente operazioni in contanti e come tali vengono regolate sui mercati cash (borse valori, valute estere e merci). Le transazioni in contanti sono valide alla data di valuta, le merci e il loro equivalente devono passare di mano entro e non oltre due giorni lavorativi (di solito giornate di borsa) dopo la conclusione della transazione. Le transazioni in contanti in questo senso venivano già effettuate alla prima borsa merci tedesca, fondata ad Augusta nel 1540. Un semplice esempio che dovrebbe servire a chiarire: supponiamo che qualcuno voglia acquistare 100 azioni di una società DAX alla Borsa di Francoforte tramite il sistema elettronico Xetra. Se un affare viene concluso, l’acquirente deve pagare l’intero prezzo al più tardi due giorni dopo (sebbene il denaro venga immediatamente prenotato direttamente dal conto di compensazione con il broker online). In cambio, riceverà anche l’intero pacchetto di azioni entro un massimo di due giorni dalla conclusione dell’affare. Successivamente, il contratto è considerato compiuto.

Le transazioni cash possono anche essere differenziate in base all’intenzione sottostante: transazioni serie e fittizie. Mentre le prime sono stipulate con l’intenzione di scambiare effettivamente i valori dichiarati, le transazioni cash fasulle vengono effettuate principalmente con intento speculativo. L’aspetto dello scambio di servizi passa da subito in secondo piano rispetto all’intenzione di realizzare profitti speculativi. Con tale procedura, i proventi sono generati dalla rivendita immediata dei beni, prevista fin dall’inizio. A rigor di termini, in questo caso è un business di pura differenza (come lo è, ad esempio, il day trading).

Il future

La caratteristica essenziale di una transazione a termine è che la conclusione del contratto e la data di adempimento sono separate nel tempo di inizio. È un contratto in cui vengono fissati la quantità e il prezzo di un determinato prodotto, nonché la data di adempimento. La particolarità è che la data di adempimento è futura e può essere impostata al più presto tre giorni dopo la conclusione del contratto. Le transazioni a termine vengono effettuate sui mercati dei future come Eurex o Chicago Mercantile Exchange (CME). I contratti a termine standardizzati sono principalmente opzioni e future. Si tratta dei cosiddetti derivati: titoli privi di valore intrinseco, il cui andamento del prezzo è derivato da altri valori (i sottostanti che sono negoziati sui mercati cash). Viene fatta una distinzione tra contratti future condizionali e incondizionati. I titolari di contratti future condizionali (opzioni) hanno il diritto di rinunciare all’esercizio della loro opzione. Nel caso di contratti future incondizionati, tuttavia, l’adempimento è obbligatorio. L’acquisto e la vendita di contratti future standardizzati vengono generalmente elaborati tramite un intermediario collegato alla rispettiva borsa dei future, che funge da partner contrattuale diretto di tutte le parti coinvolte. Pertanto non vi è alcun contatto tra acquirente e venditore e l’intermediario può garantire una chiusura regolare (chiusura di una posizione entrando nella posizione opposta) di tutte le posizioni inserite. Le operazioni a termine hanno tre funzioni di base essenziali: in primo luogo, e questo è lo scopo principale delle operazioni a termine, possono essere utilizzate per la protezione dal rischio (copertura) e garantire il tasso spot corrente. I contratti future sono utilizzati anche per la speculazione e anche lo sfruttamento delle differenze di prezzo tra il mercato cash e quello a termine gioca un ruolo importante (profitti da arbitraggio).

Copertura del rischio di posizioni cash tramite il mercato dei future

Per molto tempo sono state ripetute critiche alle transazioni future, principalmente mirate al loro carattere speculativo. Tuttavia, ciò deve essere contrastato dal fatto che lo scopo principale di tali transazioni è sempre stato quello di coprirsi dai rischi sui mercati cash. Il piccolo esempio che segue ha lo scopo di illustrare la relazione tra i mercati cash e future ai fini di copertura. Immaginiamo un produttore di zucchero che vorrebbe stipulare un’assicurazione contro le fluttuazioni o le perdite del tasso di cambio in aprile. Sta quindi acquistando future sullo zucchero con scadenza a ottobre. L’importo è fisso e il prezzo (tasso spot di aprile) al quale può vendere in ottobre è determinato dal contratto future. Indipendentemente da come si sviluppa il tasso a mercato per lo zucchero, il produttore può vendere in ottobre al tasso di aprile. È vero che in questo modo perde possibili profitti se il cambio a mercato sale. In cambio, tuttavia, può ridurre al minimo il rischio di dover accettare possibili perdite di prezzo nel mese di ottobre.

Conclusione

In conclusione, si può affermare che i mercati cash e future non dovrebbero in alcun modo essere visti separatamente l’uno dall’altro. Vale la pena sia per gli investitori che per i trader tenere d’occhio entrambi i mercati, sia per ragioni di minimizzazione del rischio che per massimizzare il profitto.

Dalla Redazione di Traders’ Magazine

{kind=link}