Una strategia basica semplice

In questo articolo, il trader di future Max Schulz mostra come sia possibile migliorare il proprio trading attraverso valutazioni statistiche dei mercati. In particolare, vorremmo riconoscere le stagionalità di un mercato, ad esempio la dipendenza da una materia prima o la dipendenza da esportazioni, con l’aiuto di una valutazione statistica e il suo utilizzo nel trade.

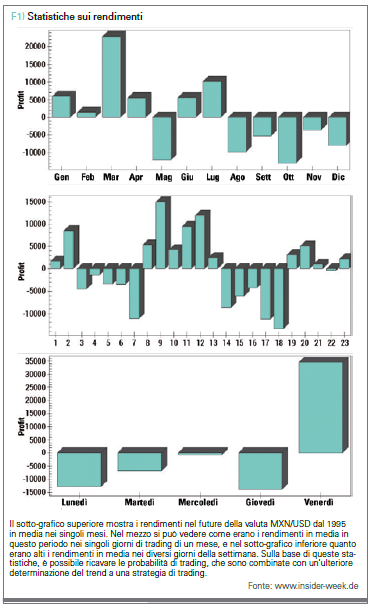

Un’analisi del Peso Messicano spiega come le statistiche possono essere utilizzate per creare una strategia già pronta. Innanzitutto, valutiamo il mercato in termini di performance mensile. La figura 1 mostra il risultato sotto forma di diagramma. È subito evidente in quali mesi i prezzi prevalentemente si alzano e in quali tendono a scendere. Quindi, facciamo un ulteriore passo in avanti e valutiamo il mercato in termini di performance in ogni singolo giorno di trading. È importante non confondere i giorni di trading con i giorni di calendario. Possono verificarsi al massimo 23 giorni di trading in un mese. Contiamo i giorni di trading da 1 a 23 e valutiamo la performance di ciascuno. Per mantenere l’esempio il più semplice e comprensibile possibile, rinunciamo alla suddivisione in mesi. Nel terzo passaggio, vogliamo sapere come sono le prestazioni nei giorni feriali. Valutiamo il mercato per il giorno della settimana e riconosciamo che il venerdì è un giorno rialzista. Nei restanti giorni, i prezzi scendono. Tutte le statistiche sono ora complete. Ora possiamo riassumere i risultati e osservare le posizioni long e short. Le valutazioni mostrano che i mesi da gennaio ad aprile, nonché quelli da giugno a luglio, sono adatti per i trade long. Inoltre, vediamo che nei giorni di trading uno, due, da otto a tredici, da diciannove a ventuno e ventitré sarebbero meglio posizionati long. Il giorno migliore della settimana per i long è venerdì. I migliori giorni di trading e giorni della settimana per gli short possono essere determinati in modo analogo: i mesi di maggio e da agosto a dicembre, i giorni di trading da tre a sette, da quattordici a diciotto e ventidue e i giorni feriali dal lunedì al giovedì.

Determinazione del trend

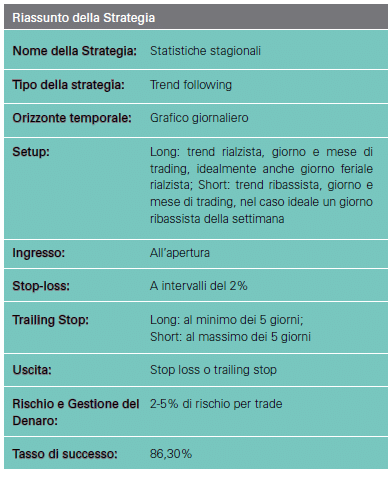

Abbiamo valutato stagionalmente il Peso Messicano e lo abbiamo suddiviso in periodi adeguati per posizioni long e short. La tendenza gioca un ruolo importante e deve essere presa in considerazione quando si trada. Otteniamo i migliori risultati se effettuiamo trading statistico nella direzione del trend. Per una strategia completa, tuttavia, mancano ancora i criteri per questa determinazione del trend e le regole esatte per entrare e uscire. Secondo l’esperienza dell’autore, la media mobile semplice (simple moving average o MA) su 18 giorni fa un buon lavoro nel determinare il trend. Non appena due candele sono al di sopra della MA a 18 giorni, consideriamo la tendenza in salita e, al contrario, in discesa non appena due candele sono sotto di esso. Le regole per l’entrata long (o short tra parentesi) sono le seguenti:

* Il trend deve essere in salita (discesa).

* Dobbiamo essere in un mese statisticamente rialzista (ribassista).

* Il giorno successivo di trading deve essere statisticamente rialzista (ribassista).

* Idealmente, anche il giorno della settimana è rialzista (ribassista), ma questo non è un requisito obbligatorio.

* Il trade sarà aperto all’apertura del giorno successivo di trading tramite market order.

Come stop loss definiamo una distanza del due percento dal prezzo corrente. Questo stop è abbastanza lontano da resistere al rumore del mercato e di nuovo abbastanza piccolo da non produrre una perdita troppo grande in caso di fallimento. Per la presa di profitto, questa strategia utilizza un classico trailing stop. Come punto di uscita utilizziamo il minimo di 5 giorni per i trade long e il massimo di 5 giorni per i trade short.

Esempio di Trade

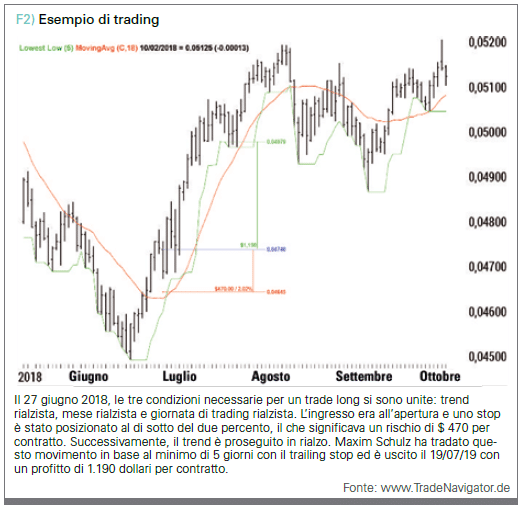

Il 25.06.2018, il prezzo si è chiuso con la seconda candela sopra la MA 18. Allo stesso tempo, giugno è un mese rialzista. Ora restava da aspettare solo un giorno rialzista. Secondo le statistiche, questo sarebbe il 19° giorno di trading (non il 19° giorno di calendario!) del mese che era il 27 giugno 2018. Pertanto, siamo entrati nel mercato all’apertura il 27.06.2018 e abbiamo posizionato lo stop del due percento al di sotto di esso, secondo la nostra regola. Il rischio era di $ 470 per contratto future. Di conseguenza, il trend è proseguito verso l’alto. Abbiamo tradato questa mossa con il nostro trailing stop basato sul minimo di 5 giorni e siamo usciti il 19.07.2019 con un profitto di $ 1.190 per contratto.

Conclusioni

La procedura descritta nell’articolo basata su statistiche stagionali può essere applicata a qualsiasi mercato. Può essere utilizzata sia per supportare il trading sia per formulare una strategia indipendente, come ha dimostrato il nostro esempio di trading. Risultati ancora migliori possono essere raggiunti se la strategia è combinata con i dati CoT, perché questi consentono di identificare anticipatamente trend forti. L’autore si occupa di questi e altri argomenti sul suo sito Web.

Maxim Schulz

Maxim Schulz ha una laurea in economia aziendale con una specializzazione in finanza. Come parte del suo lavoro presso un’azienda agricola tedesca, ha lavorato intensamente sui mercati delle materie prime per cinque anni. Nel 2014 ha completato un apprendistato come trader di materie prime con Larry Williams. Dal 2016, è un trader di materie prime a tempo pieno. Nel 2017, ha preso parte al World Cup of Futures Trading e ha ottenuto il terzo posto con un rendimento del 111 percento. www.insider-week.de

{kind=link}