Usate i sistemi martingala in modo ragionevole?

Più volte nei nostri articoli abbiamo presentato il sistema Martingale.

In diversi casi, gli anni passati, abbiamo utilizzato la coppia di valute EUR/USD e, sulla base dei nostri test retrospettivi all’epoca, abbiamo ipotizzato uno sviluppo annuale compreso tra il 10 e il 15%. Ma il sistema potrebbe mantenere ciò che ha promesso? Lo mettiamo alla prova e mostriamo lo sviluppo degli ultimi due anni in teoria e pratica. Inoltre, presentiamo un ulteriore sviluppo del modello che migliora le prestazioni senza rischi.

La strategia di trading Martingale

Una strategia Martingale rappresenta un gioco leale in cui le opportunità di vincere e perdere sono identiche e in cui la puntata viene raddoppiata dopo ogni sconfitta. Il lancio di una moneta si offrirebbe con la sua probabilità 50:50 di testa o croce.

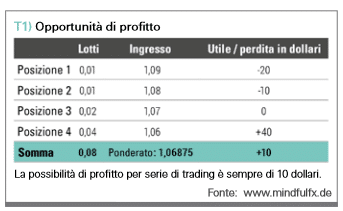

Se applichiamo il principio nel trading, può essere sviluppata la seguente strategia Martingale usando l’esempio di EUR/USD. Apriamo una posizione long con 0,01 lotti nella coppia di valute a un tasso di 1,09 USD/EUR. L’obiettivo di profitto è 1,10, mentre è definito uno stop inferiore di 1,08. Ciò significa 100 pips, sia su che giù.

Se l’obiettivo di profitto viene raggiunto, la posizione viene chiusa con un profitto di 10 dollari. Tuttavia, se viene raggiunto lo stop, la posizione sarà raddoppiata da 0,01 lotti a 0,02 lotti. Cioè, viene aperto un altro trade long di 0,01 lotti a 1,08. Allo stesso tempo, l’obiettivo di profitto per entrambe le posizioni aperte è fissato a 1,09, ancora una volta a 100 pips dal prezzo corrente.

Se viene raggiunto l’obiettivo di profitto di 1,09, la prima posizione non comporterà né un profitto né una perdita, ma la seconda posizione si tradurrà in un profitto di 0,01 USD/EUR, sulla base di un volume nominale di 1.000 EUR (0,01 lotti): ancora 10 dollari.

Se invece il prezzo scende di nuovo, la posizione complessiva viene nuovamente raddoppiata da 0,02 lotti a 0,04 lotti. Viene quindi aperta una terza posizione long a 1,07 USD/EUR con 0,02 lotti. Di nuovo, tutti gli obiettivi di profitto vengono quindi adeguati a 1,08.

Se il tasso sale da 1,07 a 1,08, tutte le posizioni vengono chiuse e il saldo dei profitti è nuovamente di 10 dollari. D’altra parte, se il prezzo scende a 1,06, la posizione totale viene raddoppiata da 0,04 lotti a 0,08 lotti.

La possibilità di vincere per serie di trading è sempre di 10 dollari americani. Se il tasso EUR/USD inizialmente scende da 1,09 a 1,06 USD/EUR, e poi sale a 1,07, il profitto totale è di 10 dollari (vedi tabella 1). Puoi ricalcolare scenari con cinque, sei o solo tre posizioni: il profitto totale è sempre di 10 dollari.

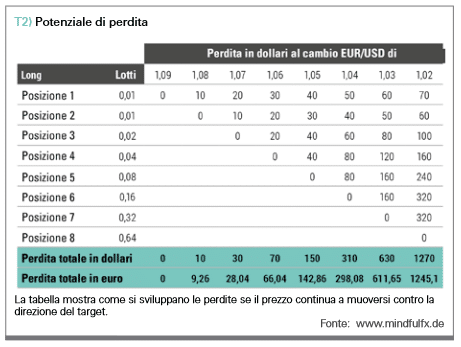

Ma cosa succede quando il prezzo scende senza, nel frattempo, raggiungere l’obiettivo di profitto che è stato continuamente spostato? Le posizioni vengono così raddoppiate più e più volte, il che ovviamente nasconde un grande potenziale di perdita.

La tabella 2 mostra come si comportano le perdite a seconda dell’andamento del prezzo. Se il tasso scende da 1,09 a 1,02 USD/EUR senza aver nel frattempo raggiunto un obiettivo di profitto, il risultato è una perdita di 1.245,10 euro. Una perdita totale di questa strategia è quindi abbastanza probabile perché ad un certo punto il capitale sarà esaurito e il broker liquiderà forzatamente le posizioni.

Ecco perché avevamo costruito una rete di sicurezza: invece di effettuare il raddoppio della quinta posizione (apertura della sesta operazione), chiudiamo tutte le posizioni accumulate e realizziamo la perdita accumulata. Quindi a un certo punto tiriamo il cavo.

Inoltre, abbiamo integrato due filtri protettivi aggiuntivi per mezzo di una media mobile per proteggerci da salti di prezzo rapidi e bruschi e movimenti di prezzo estremi.

La strategia Martingala è strutturata in modo tale da inserire non solo una posizione long, ma allo stesso tempo una posizione short. Ciò significa che le posizioni con perdite in sospeso vengono inevitabilmente mantenute, ma questo raddoppia il potenziale di guadagno e la scelta della direzione non deve essere corretta.

Tecnicamente, in questo caso le posizioni long e short sono detenute contemporaneamente.

Poiché ciò causa costi inutili, abbiamo rivisto tecnicamente il nostro algoritmo di trading e sviluppato una versione ‘netta’ in evoluzione rispetto alla serie di test precedenti.

Ulteriore sviluppo economico: la versione ‘netta’

Nella nostra prima versione del modello, l’algoritmo di trading è entrato sia in una posizione long che in una posizione short allo stesso tempo. All’aumento del prezzo dopo aver aperto entrambe le posizioni, ad esempio, la posizione long veniva chiusa con un profitto.

Allo stesso tempo, veniva aperta una nuova posizione long, poiché il sistema ricomincia da questo punto. La posizione short viene raddoppiata a questo punto, cioè viene aperta un’altra posizione short in aggiunta a quella esistente.

Gli svantaggi di questo approccio sono evidenti: se una posizione long e una short vengono aperte contemporaneamente, devono essere pagati costi di negoziazione non necessari. Inoltre, entrambe le posizioni comportano costi per lo swap o il rollover se vengono mantenute durante la notte.

Perché anche se lo swap è accreditato in una direzione, non è mai alto come lo swap negativo nell’altra direzione a causa dello spread di finanziamento.

Gli spread e i costi di finanziamento nonché le commissioni di intermediazione, se applicabili, graveranno sulla performance. Abbiamo quindi sviluppato ulteriormente il sistema. Di conseguenza, viene tradata solo la posizione netta effettiva. Ciò significa che il sistema della strategia Martingale rimane invariato.

Tuttavia, le posizioni long e short non vengono più detenute contemporaneamente. Invece di due volte 0,01 lotti long e 0,01 lotti short contemporaneamente, ad esempio, sarebbe aperto solo un lotto netto 0,01 long, mentre il sistema (automatizzato come un expert advisor per Metatrader 4) mantiene “correttamente” in memoria le singole posizioni. Questo fa risparmiare al trader lo spread del prezzo e dello swap e, se necessario, la commissione di molte operazioni.

Sulla base di un conto di trading di 1.000 euro e della versione base della nostra strategia (0,01 lotti iniziali, spaziatura della griglia di 100 pip o prezzo target e ‘cavo di trazione’ invece di aprire la sesta posizione), le prestazioni della versione ‘netta’ nel periodo di test di 25 mesi sono migliori dell’8% circa rispetto al versione ‘lorda’: il 3,7% all’anno.

Prestazioni in denaro reale della versione base netta

Ottenere un buon risultato nel back test è bello, ma ciò che conta è il trading live. Abbiamo quindi tradato il sistema con denaro reale dopo la pubblicazione dell’articolo.

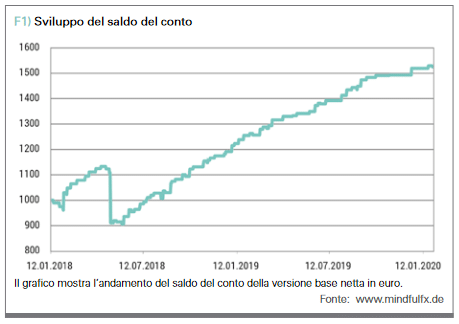

La nostra conclusione: il modello di vendita al dettaglio mantiene ciò che promette! Nel periodo dal 1 gennaio 2018 al 31 gennaio 2020, il back test della versione net base degli expert advisor (ea) ha mostrato un aumento totale del valore del 52,5 percento.

La figura 1 mostra l’andamento della curva del capitale. All’inizio è chiaramente visibile il drawdown. È accaduto nel movimento al ribasso della coppia EUR/USD all’inizio di maggio 2018. Di conseguenza, le posizioni long dovevano essere chiuse con una perdita, poiché è stato raggiunto l’evento ripcord (“tira il cavo”) invece dell’apertura della sesta posizione.

Ciò ha comportato una perdita temporanea del 28,9%. Ma si può anche vedere che è stato ottenuto in anticipo un profitto di quasi lo stesso importo. I mesi successivi al drawdown sono stati ancora più positivi: la perdita è stata rapidamente recuperata e convertita in un guadagno del 52,5% durante il periodo di prova.

Abbiamo avuto ulteriore fortuna con il nostro trading di denaro reale. Poiché la versione in rete del modello era ancora in fase di sviluppo, non siamo stati pubblicati con EA fino a marzo 2018. Di conseguenza, i livelli di ingresso delle posizioni long si sono spostati in modo che abbiamo appena perso l’evento ripcord.

Invece, la quinta posizione della serie long ha raggiunto il suo obiettivo di profitto di 100 pip a maggio 2018. Lo sviluppo complessivo del nostro conto è superiore di oltre il dieci percento con un profitto di circa il 65 percento, corrispondente alle operazioni mancate.

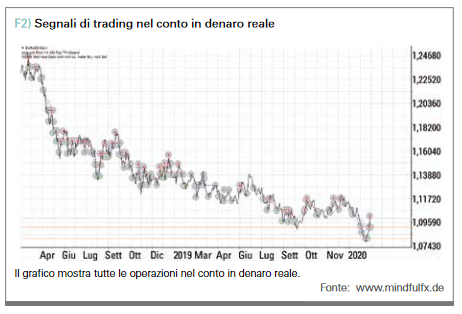

Nella figura 2 puoi vedere tutte le operazioni nel nostro conto in denaro reale. Le frecce verdi rappresentano voci long, le frecce rosse rappresentano entrate short.

Le linee orizzontali rosse nella metà inferiore del grafico mostrano la nostra posizione al 28/02/2020: siamo nella seconda operazione short e speriamo in una ripresa della coppia EUR/USD: trend al ribasso per spingere l’intera posizione short di 0,02 lotti verso la redditività. Non ci sono trade sul lato long.

Ciò è dovuto al fatto che l’obiettivo di profitto long è stato raggiunto solo il giorno prima, dopodiché attendiamo il nuovo segnale di ingresso in direzione long attraverso i nostri due filtri protettivi aggiuntivi. Questa lunga serie era già nel trade 5 e poteva essere salvata dal ripcord.

Conclusione

Anche se si tiene conto dell’evento ripcoro e quindi di un calo del 28%, vale la pena vedere lo sviluppo con un aumento del 52,5% entro 25 mesi. Nei nostri backtest per le prove principali degli anni passati, abbiamo avuto l’esperienza che nel modello di base con un obiettivo di profitto di 100 pips e un livello di raddoppio, ci si può aspettare circa un evento ripcord all’anno.

Quindi, un movimento di prezzo che innescherebbe un ripcord è statisticamente in ritardo. Ma anche se il ripcord venisse tolto e si verificasse una perdita, lo sviluppo complessivo sarebbe comunque intorno al 24,5% in 25 mesi.

Il modello Martingale ha mantenuto ciò che aveva promesso nel test del denaro reale negli ultimi 25 mesi! Se continuiamo a presumere che il ripcord verrà tirato circa una volta all’anno, con questo sistema sono ancora possibili profitti dal 10 al 15 percento all’anno.

Nella seconda parte di questo articolo scoprirai ulteriori sviluppi della strategia negli ultimi 25 mesi e cosa abbiamo imparato da essa.

Cristof Ensslin

Cristof Ensslin è specializzato nell’automazione delle strategie di trading con un focus su Expert Advisors per MetaTrader 4 e 5. Trada il Forex con algoritmi automatizzati e utilizza lo stesso Martingale EA come aggiunta all’account.

Cristof Ensslin è specializzato nell’automazione delle strategie di trading con un focus su Expert Advisors per MetaTrader 4 e 5. Trada il Forex con algoritmi automatizzati e utilizza lo stesso Martingale EA come aggiunta all’account.

Maik Schober

Maik Schober lavora come consulente per aziende e istituti di credito con un focus sul rischio e sulla gestione delle valute. Nella sua vita privata, trada principalmente le principali valute con l’aiuto di algoritmi di trading completamente automatizzati, nonché opzioni discrezionali e future su prodotti a tasso di interesse.

Maik Schober lavora come consulente per aziende e istituti di credito con un focus sul rischio e sulla gestione delle valute. Nella sua vita privata, trada principalmente le principali valute con l’aiuto di algoritmi di trading completamente automatizzati, nonché opzioni discrezionali e future su prodotti a tasso di interesse.