Il picco possibile di volatilità.

La sintesi per il breve periodo.

Nel nostro articolo pubblicato lo scorso 25 aprile https://www.traders-mag.it/sell-may-prossimo-venturo/ abbiamo messo in evidenza la nostra visione per le prime settimane di maggio sull’S&P500.

Rammentiamo il criterio utilizzato per la stagionalità: abbiamo estratto i soli anni i cui grafici dei primi 100 giorni avevano una buona correlazione con il 2025.

La stagionalità attribuisce al periodo 28 aprile – 5 maggio una positività di fondo.

Gli algoritmi parlano di un minimo relativo il 28 aprile e un massimo di periodo al 30 aprile: sostanzialmente accorciano la positività della previsione stagionale di qualche giorno.

Tenuto conto dell’approssimazione di 2-3 giorni su ciascuna data, le due interpretazioni finiscono con l’essere coerenti.

Dopo il 5 maggio e fino al 15-20 maggio la stagionalità, calcolata sempre con i criteri di cui sopra, prevede una fase di debolezza dei mercati.

VIX

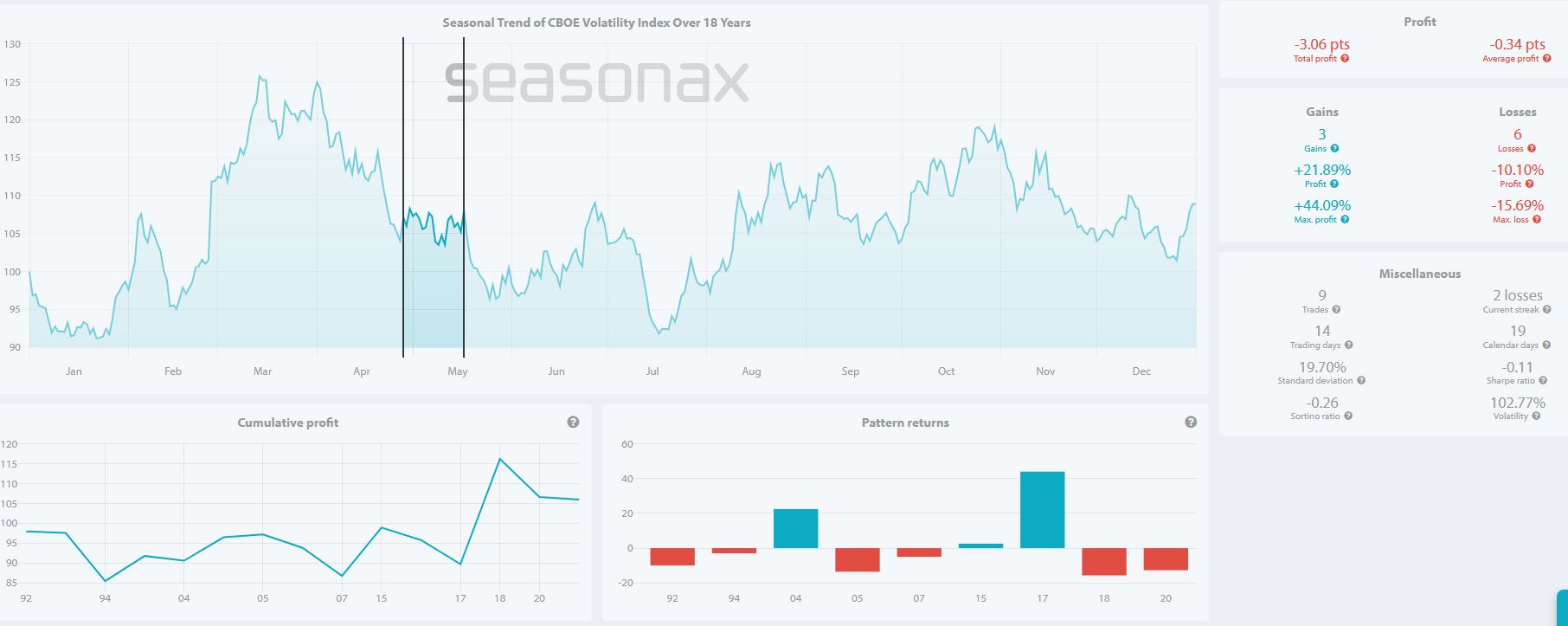

In premessa, il Vix ci ha mostrato una discesa importante nella scorsa settimana, andando a chiudere poco sotto 25.

Per effettuare la nostra analisi sul Vix, prendiamo in considerazione lo stesso campione di anni presi per l’S&P500: purtroppo il Vix è più giovane dell’S&P500 e gli anni presi in esame si riducono a nove.

Clicca sull’immagine per ingrandire

Il Vix nel periodo stagionale 28 aprile -17 maggio

La configurazione grafica stagionale del periodo preso in esame fa apparire in Vix in una fase di congestione e lateralità.

Entriamo in una settimana in cui usciranno dati importanti ed earnings di quattro magnifiche (Meta, Amazon, Microsoft e Apple).

Venerdì 2 maggio ci sarà il non farm payroll.

Dobbiamo anche considerare che tutta la settimana vede un calendario economico molto intenso, fra cui, martedì 29 aprile, la decisione sui tassi di interesse della Banca del Giappone.

E’ una settimana che ne prepara un’altra, mercoledì 7 maggio ci sarà la decisione sui tassi di interesse della FED e la successiva conferenza di Powell.

Come conseguenza di tutto questo, difficilmente possiamo pensare ad un ulteriore calo della volatilità nei prossimi giorni.

Proiezione possibile sul Vix.

Considerando i nove anni presi in esame, ben 6 volte il Vix ha avuto un ribasso nel periodo preso in esame.

Quello che, però, fa riflettere è che nei tre casi in cui c’è stata accelerazione rialzista, questa è stata piuttosto sostenuta.

Non solo, l’anno con il maggiore rialzo, guarda caso, è il 2017: ovvero all’inizio della presidenza Trump del precedente mandato.

L’accelerazione massima da inizio a fine periodo è stata del 44%: che significa un picco massimo (teorico) del Vix a fine periodo a 36, prendendo come riferimento iniziale il valore 25.

Non è la probabilità a favore: ma una valutazione dell’ipotetico massimo del Vix che potremmo vedere nei prossimi 20 giorni.

WEBINAR

Sul nostro canale webinar, il sistema per contrastare ribasso e aumento della volatilità: clicca e vedi ora il webinar

Maurizio Monti

Editore

Traders’ Magazine Italia

P.S.: Quando avremo visto il massimo relativo che si svilupperà nei prossimi 8 giorni, potremo rendere più precise le ipotesi sul ribasso delle successive due settimane.

Siamo dell’opinione che giugno costituirà un rischio maggiore rispetto a maggio: e dovrà essere un mese dove usare una grande prudenza.

Ne parleremo ancora, nei prossimi articoli.

WEBINAR

L’antidoto sui due ribassi, di maggio e soprattutto di giugno, lo trovi sul webinar in onda sul nostro canale: clicca e vedi subito il webinar

La lettura e lo studio degli articoli di Traders’ Magazine, insieme con la partecipazione alle Classroom del martedì mattina, ti permette di imparare un metodo oggettivo, originale ed efficace di interpretare i mercati, di calcolare i massimi e i minimi di borsa, di individuare la probabilità della direzione del mercato.

Non rinunciare a questa Cultura: clicca per abbonarti alla rivista e alle Classroom, è in offerta speciale.

{kind=link}