Credito P2P

Una recessione è inevitabile e la politica del tasso di interesse zero della BCE per il momento durerà. Ci sono quindi brutti momenti per tutti coloro che vogliono che i loro soldi lavorino da soli nel modo classico nel conto di risparmio, tramite un contratto di società di costruzioni, assicurazione sulla vita o sotto il cuscino e che vogliono generare rendimenti. Oltre agli investimenti in borsa in azioni, ETF & Co., i prestiti P2P sempre più popolari sono un’alternativa redditizia, con potenziali ritorni a due cifre.

Tariffe a due cifre con il credito P2P

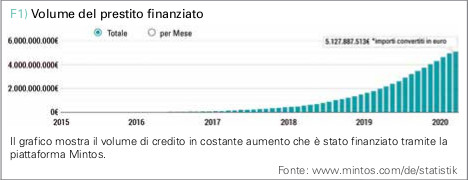

P2P sta per Peer to Peer, che significa qualcosa come “person to person”: si tratta di prestiti tra privati senza banca intermediaria. Ciò ha portato a un proprio modello di business e investimento in cui i promotori di credito professionali pubblicano prestiti personali su piattaforme P2P, in cui si può investire a tassi di interesse convenienti, solitamente tra il 7% e, a causa della crisi, ora oltre il 20%. Sempre più aziende si finanziano in questo modo ed evitano lunghi tempi di attesa del prestito dall’esito incerto, ad esempio per realizzare progetti immobiliari o ampliamenti su brevi distanze. Gli investitori possono trovare qui un modo per diversificare i propri investimenti. Mentre i prezzi delle azioni sono diminuiti in modo massiccio sulla scia della crisi del coronavirus, i prestiti P2P si sono rivelati uno stabilizzatore nel mix di attività. Anche lo scoppio di una bolla immobiliare non deve necessariamente avere un impatto sui sistemi P2P. Gli investitori di reddito e i fanatici del flusso di cassa godono quindi di un flusso di reddito in qualche modo passivo e relativamente prevedibile dai prestiti P2P.

Ecco come funzionano le piattaforme P2P

Le piattaforme P2P fungono da elementi di collegamento tra mutuatari e prestatori e aumentano il tasso per il prestito desiderato da ottenere rapidamente e con successo.

A seconda della piattaforma, ci sono importi minimi di investimento bassi tra 1 e 50 euro per progetto, quindi puoi investire in questa forma di investimento con piccoli importi e distribuirli ampiamente su vari progetti di prestito. L’uso delle piattaforme e l’investimento nei prestiti offerti di solito sono gratuiti per gli investitori. C’è, tuttavia, una differenza fondamentale tra le varie piattaforme P2P:

• Sulle piattaforme di finanziamento come Auxmoney o Estateguru, la richiesta di prestito e la descrizione (scopo, durata, tasso di interesse, ecc.) vengono visualizzate nella vetrina virtuale. I prestiti vengono serviti “in tempo reale” e se il volume totale richiesto non viene raggiunto, tutti gli investitori ottengono indietro i loro soldi (senza interessi). Queste piattaforme sono relativamente vicine al crowd-investing, poiché gli investitori decidono con la loro allocazione del capitale se un progetto può essere realizzato o meno.

• Sulle piattaforme di broker molto più famose come Mintos, Twino e Viainvest, invece, gli investitori non incontrano direttamente il lato della ricerca del credito. L’attività di prestito vero e proprio è già iniziata. I cosiddetti promotori di prestiti (prestiti non bancari) effettuano pagamenti anticipati e finanziano i progetti (si parla anche di prestiti prefinanziati). Nella fase successiva, offrono agli investitori sulle piattaforme di partecipare a questi progetti. Dopo tutto, gli iniziatori stessi rimangono spesso coinvolti nel prestito con una piccola percentuale per poter dimostrare di “stare nel gioco” e costruire della fiducia. Sei quindi nella stessa barca degli investitori e anche tu sei interessato se un prestito non va secondo i piani.

Quanto sono rischiosi gli investimenti P2P?

Con i prestiti P2P, lo sforzo è molto basso e il rendimento potenziale è piuttosto elevato. Ma chi sta prendendo in prestito denaro a questi tassi di interesse mentre essi sono ai minimi storici intorno allo zero percento? Ecco alcuni esempi:

• I lavoratori autonomi hanno spesso problemi a ottenere prestiti regolari.

Ci sono anche paesi dell’Europa e della periferia dove è quasi impossibile come privato prendere in prestito piccole somme di denaro per poco tempo, ad esempio per colmare il gap fino alla seguente retribuzione, poiché il sistema bancario magari è regolamentato rigidamente.

• Molti istituti di credito non sono interessati alla burocrazia necessaria e effettuano solo prestiti più grandi, a più lungo termine e quindi più redditizi.

• E come già accennato, sempre più imprenditori apprezzano quando affari interessanti non vengono stroncati sul nascere dai lenti tempi di una banca.

Per inciso, lo scoperto di conto corrente generalmente ha ancora un prezzo che spesso è nell’intervallo percentuale a due cifre. Stranamente, molte persone lo usano mese dopo mese! E già siamo al livello dei tassi di interesse P2P. Ma alla fine, ovviamente, il ritorno viene ancora dal rischio. E il prestito P2P è sicuramente una classe di attività ad alto rischio. Il fatto che i prestiti non vengano completamente rimborsati è all’ordine del giorno. L’affidabilità creditizia delle persone che prendono prestiti P2P a volte è migliore, a volte peggiore, e i prestiti falliscono di conseguenza. Non c’è sempre qualcosa da guadagnare da una procedura di recupero crediti. A proposito: la maggior parte delle piattaforme o dei prestatori ora offre una garanzia di riacquisto per i prestiti inadempienti. Se il mutuatario non paga (più), la piattaforma o il prestatore interviene dopo un periodo definito (spesso 30 o 60 giorni) e rimborsa l’importo più gli interessi fino a quel momento dovuti in un colpo solo. Tuttavia, solo finché la piattaforma e il promotore del credito sono solvibili. Se il promotore del prestito fallisce, non può più permettersi la garanzia di riacquisto e l’investitore rimane con prestiti inadempienti. Non senza ragione i critici sottolineano spesso anche che gli effetti delle principali crisi economiche e finanziarie sull’industria P2P relativamente giovane non sono sufficientemente noti. Con la piattaforma Bondora, fondata nel 2008 durante l’ultima crisi economica, c’è solo una piattaforma dell’Europa orientale che può indicare l’esperienza della crisi. Lì, gli anni di crisi di allora si poterono concludere con ritorni positivi per gli investitori. Ci sono altri esempi anche in Gran Bretagna e negli Stati Uniti, dove diverse piattaforme create pochi anni prima della crisi finanziaria non hanno causato perdite per i loro investitori. A causa dell’attuale crisi del coronavirus e delle sue conseguenze sicuramente di vasta portata, tutte le piattaforme hanno ora l’opportunità di dimostrare la loro idoneità per una crisi. Alcuni probabilmente cadranno nel cammino. L’investitore prudente attende lo sviluppo, mentre le nature più coraggiose si godono i tassi di interesse ancora più alti legati alla crisi e varie promozioni di cashback e bonus da parte degli iniziatori del credito.

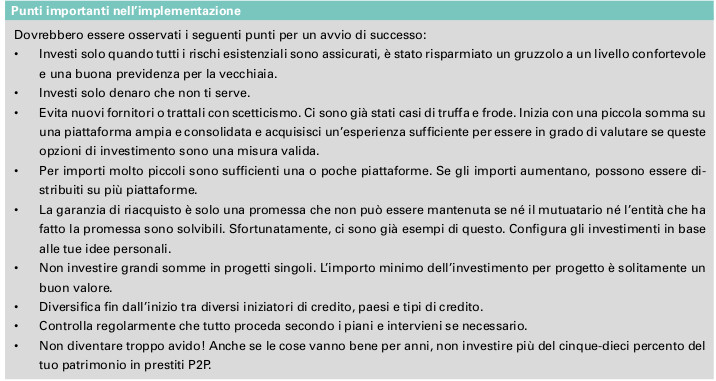

La diversificazione può ridurre il rischio

Quanto meno si è coinvolti nei singoli prestiti (investimento minimo), tanto più ampio può essere diffuso il rischio di insolvenza. È inoltre consigliabile diversificare il rischio all’interno delle classi di attività. Sulle piattaforme, di solito puoi distribuire i tuoi investimenti nelle seguenti sezioni:

• Promotori di prestiti

• Paesi

• Tipi di credito/finalità

• Valute

• Condizioni di prestito

• Prestiti (reali) garantiti e non garantiti

• Prestiti con e senza garanzia di riacquisto

• Classi di rischio o di rating creditizio

Le aree citate sono anche parametri normalmente impostabili tramite le funzioni di autoinvest. I progetti corrispondenti non devono essere selezionati manualmente, ma uno strumento della piattaforma investe in base alle specifiche individuali. Il tasso di interesse nominale dipende anche dai rispettivi parametri. In questo modo senza complicazioni è possibile reinvestire anche i rendimenti (interessi maturati e pagamenti di riscatto) e il patrimonio aumenta quasi da solo con succosi rendimenti.

Inoltre, degli studi hanno dimostrato che puoi ridurre significativamente il rischio di perdita investendo in almeno 100 crediti per piattaforma. Da 200 crediti, il rischio di un rendimento negativo dovrebbe essere quasi eliminato.

Conclusione

I crediti P2P sono adatti per gli investitori pronti al rischio come aggiunta al portafoglio con rendimenti potenziali elevati. Grazie a caratteristiche speciali come la garanzia di riacquisto e l’autoinvest, è possibile creare un reddito passivo relativamente prevedibile. In una vera crisi, il concetto di prestito P2P, e soprattutto la garanzia di riacquisto, deve ancora dimostrarsi a lungo termine. Nel frattempo, puoi beneficiare di un investimento fuori borsa con tassi di interesse superiori al 20 percento.

Vincent Willkomm

Vincent Willkomm si occupa da 25 anni di finanza in generale e della propria accumulazione di ricchezza in particolare. Si è fatto un nome come diversificatore estremo e milionario che si è fatto da sé. Sul suo blog scrive di argomenti finanziari e delle proprie esperienze sul campo.

Insieme a Sebastian Wörner ha scritto il libro “L’1×1 dei prestiti P2P: come investire correttamente nei prestiti personali. www.freakyfinance.net

{kind=link}