Ecco come i mercati sfuggono al controllo razionalmente

Questo articolo si basa su un ragguardevole studio di Morgan Housel dal titolo “The reasonable formation of unreasonable things” (www.collaborativefund.com/blog). A prima vista titolo il sembra in qualche modo notevole (e noioso), ma vedremo perché si tratta di una cosa assolutamente rilevante ed entusiasmante. Una cosa prima di iniziare: l’articolo tratta della logica di fondo che le bolle non sono nulla di diverso da un fenomeno naturale.

Anche se i mercati sono efficienti, in passato ci sono sempre state bolle dei prezzi. Fino ad oggi avidità e incompetenza ne sono stati spesso responsabili ed in parte erano piuttosto comuni. La pubblicazione del sopracitato studio di Morgan Housel, pubblicato dal fondo collaborativo della società di venture capital statunitense, mostra una spiegazione chiave, pura e razionale per le bolle degli andamenti… e noi vogliamo indagare.

Le tre argomentazioni essenziali descritte nello studio sono:

- Le bolle dei prezzi non sono un’anomalia o un errore.

- Esse sono il risultato principalmente dell’accorciamento degli orizzonti temporali dei partecipanti al mercato.

- Coloro che comprendono gli orizzonti temporali e agiscono di conseguenza, possono proteggersi dai grossi errori.

L’inevitabilità della pazzia fra le persone sane

La spiegazione risiede nell’ipotesi della stabilità finanziaria dell’economia di Hyman Minsky. Questa afferma paradossalmente che la stabilità è destabilizzante. Quello che sembra come un errore di battitura, sarà spiegato con l’aiuto di semplici esempi nello studio: quando l’economia di una nazione è stabile, gli investitori sono ottimisti. Questo conduce ad un aumento dei debiti da parte loro, in modo da poter finanziare investimenti redditizi. A questo aumento dei debiti, l’economia diventa instabile.

Stesso dicasi per il mercato finanziario. Quando scorre bene, la comparsa degli orsi sembra improbabile, la gente acquista asset più rischiosi in un ambiente apparentemente “senza rischi”: tutti quanti lo farebbero per ricavare un profitto. In questo modo i prezzi e gli apprezzamenti aumentano decisamente, cosa che getta le basi per la crisi successiva. Infatti, più ottimista è il mercato e maggiormente crescono le valutazioni, più all’improvviso può presentarsi lo scoppio, poiché l’intera impalcatura è vulnerabile alla minima delusione.

In parole povere: la stabilità causa instabilità. È importante comprendere che questo non è un errore. Potrebbe anche succedere, quando tutti quanti fanno trading in maniera razionale, che l’ottimismo porti a valutazioni più alte. Allo stesso tempo i mercati non offrono profitti alti, quando sono privi di rischio e di quando in quando vanno in crash. Questa ambiguità fornisce la cosiddetta volatilità garantita: è quasi una legge di natura.

Quando la pazzia ragionevole sfugge di mano

Il secondo punto dello studio ci fornisce un bel rompicapo. C’è una differenza fra quando il mercato è solo volatile e quando è completamente fuori controllo. Ma crash e caos hanno anch’essi una loro logica. Dovremmo affidarci a ciò che vuole farci credere la letteratura finanziaria: che ogni asset ha un valore etico. Il problema è che gli investitori hanno una visione completamente differente.

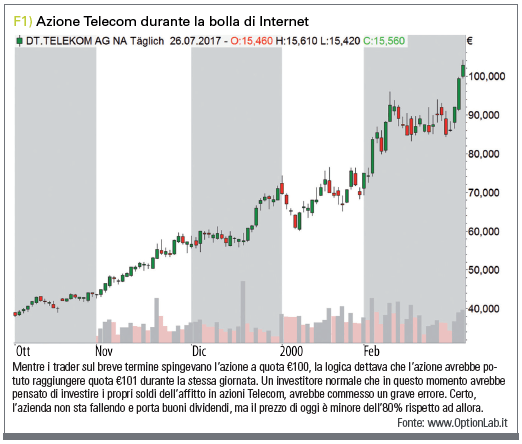

Se prendiamo ad esempio l’azione Telecom (figura 1). Negli anni dal 1999 al 2000, il mercato si trovava all’interno della famigerata bolla di Internet, nella quale un investitore sul lungo termine poteva vedere l’azione come sopravvalutata in base al modello dei flussi di contante futuri. Allo stesso tempo, per un trader giornaliero, non avrebbe fatto differenza quello che pagava fintantoché l’azione si mostrava redditizia nel tempo compreso fra colazione e pranzo. E questi non erano solo i due estremi. Fra di loro c’erano altri orizzonti temporali, per i quali gli investitori traevano le proprie conclusioni. Un tasso di scambio che poteva sembrare risibile, allo stesso tempo poteva essere accettato da un’altra persona, poiché questi prendeva le proprie decisioni di trading in base a fattori completamente differenti.

All’interno di questo contesto, le bolle dei prezzi si spiegano facilmente. Appaiono quando più investitori vanno a caccia di introiti e passano agli orizzonti temporali a breve termine. Quando questo processo si mette in moto, si autoalimenta ed aumenta da solo la propria forza. Il gruppo di trader a breve termine può all’improvviso ricevere un potere dominante per l’impostazione del prezzo, proprio come nel caso della bolla di Internet. I fondi di investimenti medi avevano un introito sul capitale del 120% l’anno. Una persona non pensava ai 20 anni successivi, ma agli 8 mesi successivi al massimo. Simile era il caso della bolla immobiliare negli Stati Uniti mentre la durata media di trattenuta per le case diminuiva sostanzialmente. Un chiaro segno che l’attenzione si era spostata dagli indici fondamentali e si è rivolta ai profitti rapidi tramite ulteriori acquisti.

Gli shareholder di quei mercati sono dunque irrazionali? No. L’aumento delle valutazioni non è l’unico motivo di questa tragedia, ma semplicemente un sintomo degli orizzonti temporali sempre più brevi. Gli investitori si comportano nella maniera descritta da Minsky: l’ottimismo porta a pensieri sul breve termine e a valutazioni più alte e questo causa la crisi successiva. Si potrebbe dire che è un processo naturale che si verifica sempre.

Spostarsi dal lato sbagliato dei binari

Il terzo ed ultimo punto ci apre gli occhi sula vera durezza del mercato. Molte persone non sono consapevoli, non sanno a quale gioco stanno giocando. E non sanno quando e contro chi stanno giocando. Lo studio descrive un bell’esempio dell’effetto AHA. Immaginiamo un gruppo di colleghi di lavoro amichevoli, dalla corporatura media che vogliono fare una partita di football durante un bel pomeriggio. Vanno al parco dove incontrano un gruppo di professionisti della NFL in attrezzatura completa pieni di adrenalina e dall’atteggiamento aggressivo.

In questa situazione ci si fermerebbe. Invece di giocare l’uno contro l’altro, ognuno dei gruppi dovrebbe avere un proprio campo su cui giocare. Vero, giocano allo stesso gioco, ma hanno requisiti diversi e obiettivi diversi. Il problema è che tale separazione non esiste sul mercato. Qui, i giovani inesperti e vulnerabili devono giocare contro i professionisti sin dal primo giorno, probabilmente senza neppure saperlo.

Mettiamo a confronto gli investitori a lungo termine con i trader a breve termine. Quando l’azione Telecom spingeva verso €100, la logica era che sarebbe potuta arrivare a €101 durante la stessa giornata. Un lavoratore normale avrebbe pensato di investire il denaro dell’affitto in azioni Telecom e avrebbe commesso un errore fatale. Il problema: c’è solo un mercato per un corso, sul quale tutti quanti fanno trading.

La sola cosa che ci protegge dal mercato è l’adesione rigida alle proprie regole. Dobbiamo non solo sapere, ma anche comprendere a quale gioco giochiamo e quando dobbiamo prendere una decisione. I gruppi come quelli degli investitori a lungo termine e dei trader a breve termine hanno obiettivi totalmente differenti, ma giocano sullo stesso campo. In base al nostro esempio del football questo significa: corrono l’uno verso l’altro e presto o tardi uno si farà molto male, come gli investitori sul lungo termine che prendono decisioni sbagliate in una fase in cui i trader a breve termine controllano la partita.

Conclusione

Ogni azione dovrà essere meglio di un’altra ad un certo punto. Questo porta alla situazione nella quale le decisioni e le valutazioni diventano controverse, se le si guarda in tempo reale. Solo in retrospettiva il tutto sembra molto ovvio. Uno dei fattori più importanti, quando si tratta di osservare il mercato, è quello di comprendere i propri orizzonti temporali e non venire influenzati dal comportamento degli altri investitori su scale temporali diverse.

Una persona deve assicurarsi di giocare sempre al proprio gioco. Un buon indizio che aiuta a determinare a quale gioco stiamo giocando al momento è lo sviluppo del fatturato di capitale del fondo di investimento rilevante. Questo rappresenta l’orizzonte temporale sul quale viene impostato il prezzo dominante.

Quando una partita termina e inizia quella successiva, si commettono gli errori peggiori. Quelli sono i rari momenti in cui le azioni estreme sono o sopravvalutate o sottovalutate in modo estremo, cosa che ha una grossa influenza sul risultato delle decisioni di investimento nella nostra vita.

Marko Gränitz

Il dott. Marko Gränitz è autore e relatore nel campo della ricerca sul mercato dei capitali e conduce interviste ai trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte della ricerca del momentum e altre anomalie.

{kind=link}