Mean Reversion Trading altamente redditizio

In questo articolo, esamineremo una vecchia strategia mean reversion per scoprire se l’approccio funziona ancora (funziona). Dal 1993, l’ETF S&P 500 (SPY) ha raggiunto un tasso di successo superiore al 90 percento. Laurence “Larry” Connors vi mostrerà le regole di trading e le statistiche selezionate dal suo backtest.

Per la maggior parte degli anni ’90 e i primi anni 2000, il Mean Reversion Trading è stato la base del successo di molti trader. Ciò includeva una vasta serie di strategie, dal trading a breve termine all’arbitraggio statistico. Al contrario, il momentum trading è tornato di moda negli ultimi anni, in particolare a causa del movimento al rialzo unilaterale dei prezzi delle azioni. Per un certo numero di trader, questo ha sostituito sempre più il mean reversion trading e ha persino portato alcuni trader a concludere che il mean reversion trading non funziona più. Questo articolo vi mostrerà che questo non è vero. Perché in base ai dati (e non alle storie) il Mean Reversion Trading funziona ancora. Ma non solo: soprattutto con i titoli statunitensi come l’ETF S&P 500 (abbreviazione: SPY), l’effetto sembra essere diventato ancora più forte.

Mean Reversion Trading

Innanzitutto, vogliamo chiarire cosa significhi esattamente Mean Reversion Trading. Si basa sul presupposto che il prezzo di un titolo o di un altro valore tenda a spostarsi verso il prezzo medio nel lungo termine. O per dirla più semplicemente: ciò che sale, alla fine scende e viceversa. Un titolo ipervenduto tende quindi ad attirare capitali nel breve termine e a invertire il suo prezzo. Tuttavia, tenete presente che questa è una tendenza e non una regola. I titoli ipervenduti possono spesso diventare ipervenduti ancora di più. Tuttavia, come trader, proviamo a sfruttare sistematicamente la tendenza di base. Questo è un buon punto di partenza per una possibile strategia, ma decisamente troppo generale per i trader. Abbiamo bisogno di regole chiare. Quindi, andremo più in profondità e aggiungeremo i time frame e, infine, le regole di trading per vedere come funziona, se funziona e, soprattutto, come possiamo applicare questa conoscenza su una base coerente e ripetibile. Ci sono molti buoni livelli di tempo per il mean reversion trading. Basato su oltre due decenni di dati, il punto debole per il trading azionario in questa strategia è nell’intervallo da tre a sette giorni. L’autore, insieme alla nota trader Linda Raschke, ne ha parlato in dettaglio nel libro “Street Smarts” oltre 20 anni fa. Gran parte di ciò che abbiamo osservato allora vale ancora oggi.

La strategia di trading per lo SPY

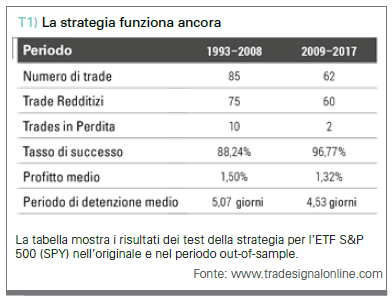

Ora che abbiamo capito cosa significa Mean Reversion e abbiamo definito il timeframe, vogliamo vedere dove possiamo ottenere un vantaggio sistematico. Possiamo elencare molte strategie che sono state confermate dai dati, ma qui vorremmo condividere con voi uno dei nostri preferiti. La strategia era originariamente chiamata “RSI 25” ed è stata pubblicata nel 2003. Ciò significa che l’approccio è noto pubblicamente da 15 anni. Il tutto è stato aggiornato nel 2009 nel libro “High Probability ETF Trading”, che è arrivato nelle mani di decine di migliaia di trader. Molti ora supporrebbero che la pubblicazione della strategia dovrebbe restringere o far scomparire i profitti perché è pubblicamente disponibile, e i vantaggi in un mercato efficiente non possono durare per sempre. In questo articolo esamineremo di nuovo questa strategia e aggiorneremo i risultati dei test al 2017. Mostreremo sia i risultati dei test originali della strategia RSI-25 di SPY dal 1993 al 2008, sia i risultati da quando il libro è stato pubblicato nel test out-of-sample (dal 2009 al 2017). Le regole di trading della strategia RSI-25 sono molto semplici:

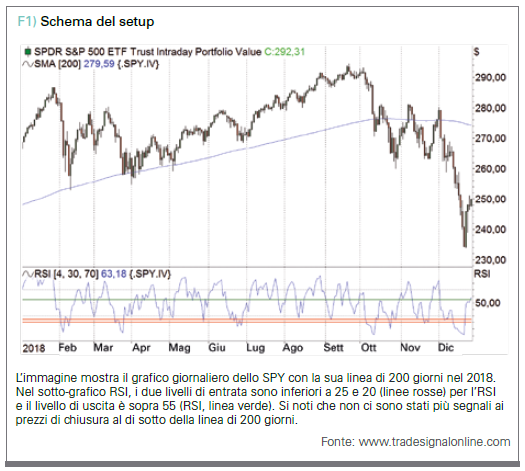

1. Acquistare un’unità alla fine della giornata se …

a) … il prezzo di chiusura è sopra la linea dei 200 giorni e

b) … l’RSI a 4 periodi è inferiore a 25.

2. Acquistare una seconda unità se l’RSI a 4 periodi si chiude al di sotto di 20 mentre la posizione è aperta. Ciò significa essenzialmente raddoppiare la posizione, di solito a prezzi più bassi.

3. Vendere quando l’RSI a 4 periodi si chiude sopra 55.

I risultati sono mostrati nella tabella 1. Dal 2009, il 96,77 percento dei segnali erano redditizi, con un aumento ogni anno. Quindi la mean reversion è tutt’altro che morta.

Infatti, sulla base di questo test, si può sostenere che l’effetto è diventato ancora più forte. Sappiamo che il mercato è salito durante questo periodo, ma sappiamo anche che ci sono state alcune importanti difficoltà lungo il percorso. La linea dei 200 giorni è quindi un filtro che usiamo da decenni e rimane uno dei modi migliori per dirci se il mercato si trova in un rialzo a lungo termine. Naturalmente, l’indicatore non è perfetto, ma può ancora essere usato per ottenere un vantaggio sistematico. Abbiamo anche esaminato altre strategie che abbiamo pubblicato per il mean reversion trading a breve termine. Abbiamo riscontrato che la maggior parte di queste strategie di trading ETF continuano a funzionare bene come 15 anni fa. Oltre agli ETF liquidi degli Stati Uniti, abbiamo anche esaminato un certo numero di ETF su paesi liquidi in tutto il mondo. Anche lì abbiamo visto i solidi risultati dei test, che confermano che le strategie mean reversion a breve termine non funzionano solo negli Stati Uniti, ma in gran parte del mondo.

Conclusioni

Il mean reversion trading a breve termine, in realtà funziona ancora bene, specialmente con gli ETF azionari. Al contrario, ciò non significa che il momentum trading non funzioni. Significa semplicemente che se siete uno swing trader da tre a sette giorni, ci sono molte strategie di pullback per ETF liquidi che potete usare proficuamente. Il back test basato su dati estesi conferma che i vantaggi di queste strategie esistono davvero. La strategia RSI 25 è solo un esempio concreto con cui possiamo dimostrarlo.

Scopri nuove strategie sistematiche sviluppate con decenni di dati e supportate da studi accademici in finanza e scienze del comportamento. Ordina il libro (in inglese) su www.tradingmarkets.com/alphaformula

Larry Connors

Larry Connors ha oltre 35 anni di esperienza nel settore finanziario. È considerato uno dei massimi esperti mondiali nel campo del trading di sistemi ed è un autore e coautore di successo di vari libri di strategie di trading e sul trading di volatilità. Potete scoprire di più sulle sue ultime ricerche nel libro pubblicato di recente “The Alpha Formula”. www.tradingmarkets.com

{kind=link}