Negli ultimi mesi il mercato azionario americano è stato caratterizzato da un misto fra una certa debolezza ed una buona resilienza di fondo. Questo è quello che si può notare da un esame visivo della struttura dei prezzi, ma è sempre opportuno valutare anche la struttura profonda del mercato attraverso diversi tipi di analisi. Vediamo ora quali potrebbero essere le prospettive del mercato azionario americano attraverso tre differenti studi grafici: un approfondimento intermarket, una breve analisi dei livelli da considerare nel caso di potenziali correzioni ed infine una valutazione di forza relativa rispetto agli altri mercati azionari mondiali.

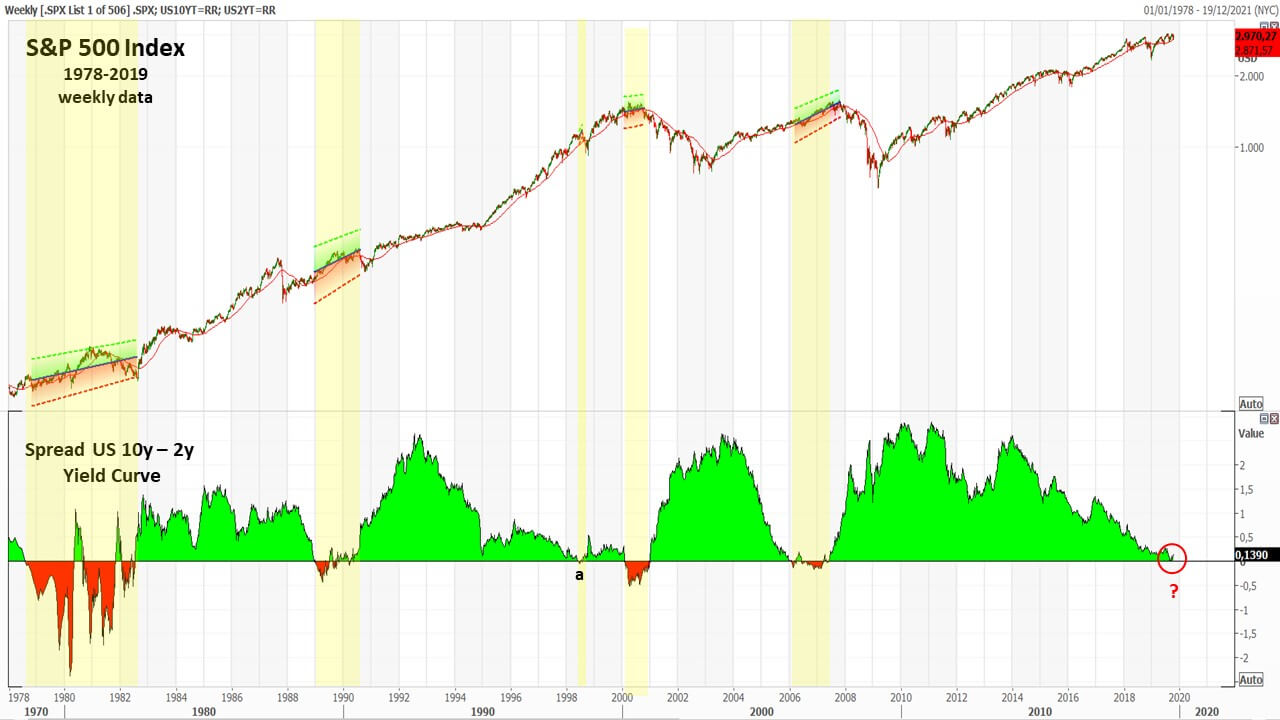

Uno dei temi che è stato trattato, soprattutto sui media americani, è stato quello della inversione della curva dei tassi USA: questo tipo di evento, che accade quando i tassi a breve termine diventano maggiori di quelli a lungo termine, è indicativo di una futura recessione (che purtroppo non aiuta i mercati azionari). In realtà il fenomeno recessivo avviene la maggior parte delle volte, ma dopo un certo periodo di tempo rispetto all’inversione della curva. Numerosi analisti hanno dimostrato, grafici alla mano, che dal momento dell’inversione dei tassi a quello di una potenziale recessione passa un periodo da uno a tre anni. Quello che vorrei proporre nel prossimo grafico, non è l’ennesimo confronto tra curva dei tassi e dati recessivi, bensì un confronto fra la curva dei tassi e l’indice S&P 500 per verificare come l’indice si è comportato nel periodo successivo all’inizio dell’inversione della curva.

F1) Analisi intermarket dei periodi con curva tassi negativa e andamento indice S&P 500 (aree in giallo)

Riquadro superiore: Indice S&P 500 – dati settimanali – 1978-2019.

Riquadro superiore: Indice S&P 500 – dati settimanali – 1978-2019.

Riquadro inferiore: Spread fra tassi Treasury 10 anni e 2 anni.

Fonte: elaborazione dell’autore

Il risultato che ne viene fuori appare piuttosto interessante. Nella parte inferiore del grafico abbiamo lo spread della curva dei tassi americana (differenza fra il tasso americano decennale e quello a due anni). Quando si trova in zona rossa, la curva è invertita: ho comunque segnalato i periodi di quando questo accade colorando l’area di giallo. Nella parte superiore del grafico è riportato l’indice S&P 500. Nei periodi di inversione della curva ho sovrapposto una retta di regressione, ed è visibile anche la media mobile a 40 settimane (corrispondente a quella giornaliera a 200 giorni). Come possiamo notare, nel periodo successivo all’inversione dei tassi, l’inclinazione della retta di regressione rimane positiva almeno per un anno (l’unica situazione in cui questo non accade è quella del 1998, punto “a” del grafico, dove dopo 8 settimane dall’inversione abbiamo avuto un crollo del -22,20%, riassorbito nelle successive 18 settimane). Quindi la buona notizia è che i prezzi fanno nuovi massimi, ma il loro comportamento è però poco lineare: potete notare che le chiusure dei prezzi si alternano al di sotto ed al di sopra della retta di regressione e talvolta bucano la media mobile a 200 giorni per poi ritornarne, dopo brevi periodi, al di sopra. L’indicazione che ne scaturisce è che se il pattern si ripete avremo sull’indice americano dei futuri nuovi massimi, ma con un percorso alquanto accidentato, dove le opportunità di ingresso nel mercato saranno rappresentate dai momenti in cui il prezzo avrà delle brusche discese.

F2) Grafico mensile dell’indice S&P 500 con zone dei principali livelli di supporto / resistenza

Riquadro superiore: Indice S&P 500 – dati mensili – nov 2015 – ott 2019.

Riquadro superiore: Indice S&P 500 – dati mensili – nov 2015 – ott 2019.

Riquadro inferiore: indice MACD.

Fonte: elaborazione dell’autore

Attualmente, sui dati mensili e settimanali l’indice S&P 500 indica sugli oscillatori una certa debolezza. Nel prossimo grafico fatto sui dati mensili, possiamo notare che l’oscillatore MACD è ancora, sebbene di poco, sotto la signal line (b). Ho notato che i livelli più importanti di supporto per l’indice S&P 500 si trovano proprio sul grafico mensile. Si può infatti notare che la maggior parte delle chiusure, aperture, minimi e massimi è distribuita essenzialmente in due aree chiave. La prima si trova fra i livelli 2.985/2.950 (1), e la seconda nell’area 2.820/2.710 (2), corrispondente anche al 23,6% del ritracciamento di Fibonacci. Il livello di supporto più importante, nel caso di una forte apertura di volatilità, è quello corrispondente al 38,2% di Fibonacci, che corrisponde alla banda inferiore di Bollinger (3). Questa banda aveva già fatto da importante supporto nel mese di dicembre 2018 (a). Valori dell’indice al di sotto dei questi livelli, e che comunque vadano a compromettere l’importante minimo del dicembre 2018, porterebbero a riconsiderare lo scenario fin qui delineato.

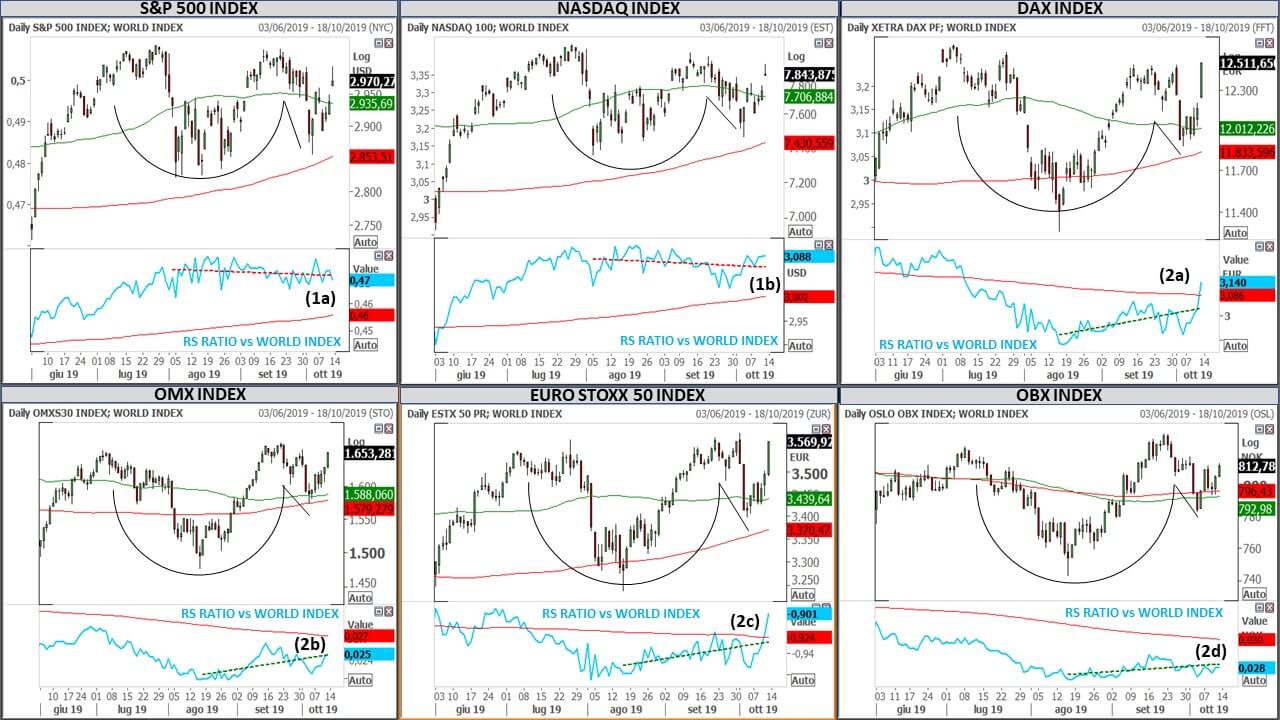

Non è poi detto che l’indice S&P 500 rappresenti nel prossimo periodo ancora il miglior mercato finanziario dove investire. Abbiamo infatti segnali dagli indici di forza relativa, che mostrano alcuni potenziali cambiamenti, sia sul mercato cinese che su quello europeo: esamineremo nel dettaglio nel prossimo periodo questi fenomeni. Cominciamo comunque con l’esaminare alcuni indici europei che a livello di breve termine appaiono meglio impostati rispetto al mercato americano.

F3) Analisi della forza relativa nel breve termine di alcuni mercati azionari americani ed europei

Grafico a mosaico con indici azionari (riquadro superiore) e loro forza relativa (riquadro inferiore), da giugno del 2019. Fonte: elaborazione dell’autore

Grafico a mosaico con indici azionari (riquadro superiore) e loro forza relativa (riquadro inferiore), da giugno del 2019. Fonte: elaborazione dell’autore

Qui ho riportato i prezzi di sei diversi indici azionari, a partire da giugno del 2019, selezionati a fine settembre in base ad una forma comune nella curva, ed a altri parametri tecnici di momentum, forza relativa e tendenza: come possiamo notare, nel mese di luglio, i prezzi hanno avuto una discesa con una successiva salita che non ha creato la solita forma a V, bensì una forma arrotondata molto simile a quella del pattern della tazza (cup and handle pattern), seguita nelle ultime settimane da una correzione che potrebbe essere il manico. In realtà non ci sono tutti i requisiti per poter definire queste figure come un ben definito e ben formato “cup and handle pattern”, e non ho riportato, per evitare una lunga spiegazione non utile in questo contesto, tutti gli indicatori che mi hanno portato alla selezione di questi mercati. Ho voluto però mantenere l’indicatore della forza relativa rispetto all’indice MSCI World, per far vedere come nel breve termine, partendo dal minimo di agosto, l’inclinazione di questo indice su alcuni mercati europei è positivo (gli indici con una migliore impostazione sono il DAX tedesco, 2a, e l’Eurostoxx 50, 2c; seguono gli indici nordici 2b e 2d), mentre per i mercati americani è negativo (1a e 1b). Naturalmente questo è un dato di breve termine, e quindi dovremo fare delle valutazioni successive per verificare se si tratta di una nuova tendenza oppure un semplice movimento controciclico.

In conclusione, possiamo dire che a livello di analisi intermarket tra azionario e curva dei tassi USA, il pattern che ne viene fuori indica ancora dei margini di salita per l’indice S&P 500, ma con un percorso potenzialmente poco lineare e più volatile. Potranno quindi esserci ulteriori correzioni ed abbiamo visto quali sono i livelli chiave da considerare. Va inoltre valutata l’ipotesi di un rafforzamento dei mercati europei e cinese rispetto all’indice americano, ma i segnali sono ancora di breve termine e quindi abbiamo bisogno di ulteriori conferme per capire se si trasformeranno in una nuova tendenza.

Mario Valentino Guffanti

CFTe – SAMT Vice President – Swiss Italian Chapter

CFTe – SAMT Vice President – Swiss Italian Chapter

mario.guffanti@samt-org.ch